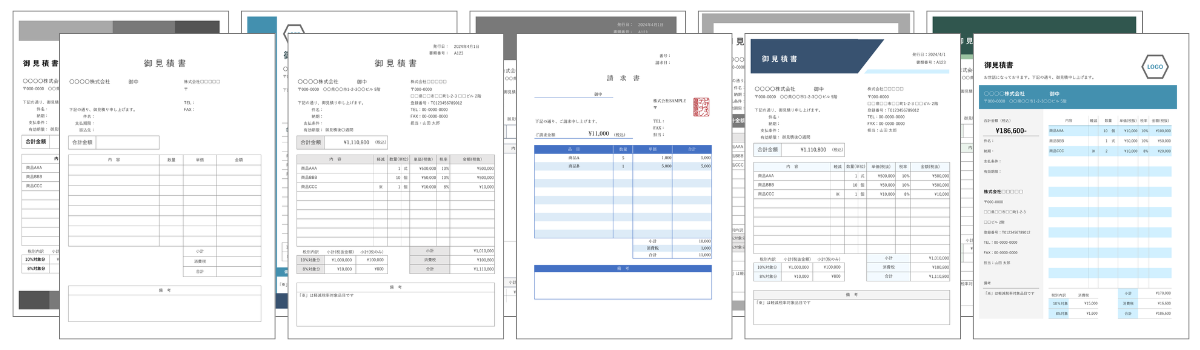

本ページでは、事業者やフリーランスの方向けに、多彩な請求書テンプレート(Excel形式)をご紹介しています。基本的なシンプルデザインから、色やレイアウトにこだわった装飾デザイン、インボイス(適格請求書)制度に対応した最新フォーマットまで、約50種類以上を無料・登録不要でダウンロード可能です。

必要最低限の項目のみを揃えたシンプルなタイプや、合算請求書、繰越金額や調整額付きのパターンなど、幅広いニーズに対応。さらに、Excelの基本機能を活用した自由なカスタマイズ方法も紹介しており、ロゴや社印、色・フォントの変更、消費税率や取引日・納品番号の記載など、自社や取引先に合わせた柔軟な修正が可能です。

請求書テンプレート

基本型

最小限の項目のみを備えた、シンプルな請求書テンプレートです。余計な要素を削ぎ落としたミニマルデザインで、業種を問わず幅広く利用できます。

- 必要最低限の項目のみ

- ミニマルデザインで業種を問わず使いやすい

- ロゴや社名などのカスタマイズが簡単

インボイス制度に対応した、汎用性の高い請求書テンプレートです。見積書、発注書、納品書、請求書、領収書などがセットになっています。不要な書類は削除可能です。

- 一般的な項目を網羅

- インボイス対応

- 自動計算機能付き税率や合計金額を自動反映

エクセル請求書の使い方

- ダウンロードしたExcelファイルを開く

- 自社名や住所、ロゴなど必要な情報を入力

- 商品名・数量・金額を入力し、請求額を計算

- 「請求書セット_シンプル01」:数量や単価を入力し、SUM関数などを使って合計金額を計算します。

- 「請求書セット01」:数量・単価を入力すると、自動で合計金額・消費税額を計算します。

- 保存後、印刷またはPDF化してメール送付などでご利用ください

スプレッドシート請求書の使い方

- リンクをクリックし、スプレッドシート版のテンプレートページへ移動

- スプレッドシートの利用には、Googleのアカウントが必要です

- 開いたスプレッドシートの画面右上にある「テンプレートを使用」ボタンをクリック

- 商品名・数量・金額を入力し、請求額を計算

- 入力が完了したら、PDFでダウンロード、または印刷してご利用ください。

インボイス制度についての詳細や注意事項は、ページ下部「インボイスについて/対応方法」でご案内しております。インボイス対応請求書をお求めの方は、そちらも併せてお読みいただくと、より適切なテンプレート選択や運用に役立ちます。※専門家監修済み

かんたん請求書作成ツール

Excelテンプレートを使いたいけれど「Excelを持っていない…」「外出先でスマホしか使えない…」という方もご安心ください!

無料&登録不要で使えるブラウザ版の請求書作成ツールをご用意しました。

インストール不要で、作成したデータはブラウザ上で保存・読み込みが可能なので、時間や場所を問わず続きから編集することができます。

ぜひ手軽で便利なブラウザ請求書作成ツールをお試しください。

シンプルデザイン

これらの請求書テンプレートは「基本型テンプレート」をベースにしながらも、合計欄や内訳・明細欄に微妙なアレンジを加え、より洗練された印象を演出するバリエーション版です。インボイスに対応する場合は、後述する「インボイス対応方法」をご参考ください。

装飾付き・デザイン重視

こちらは、ヘッダーやフッターなどに装飾が付いた、デザイン性を重視した請求書テンプレートです。

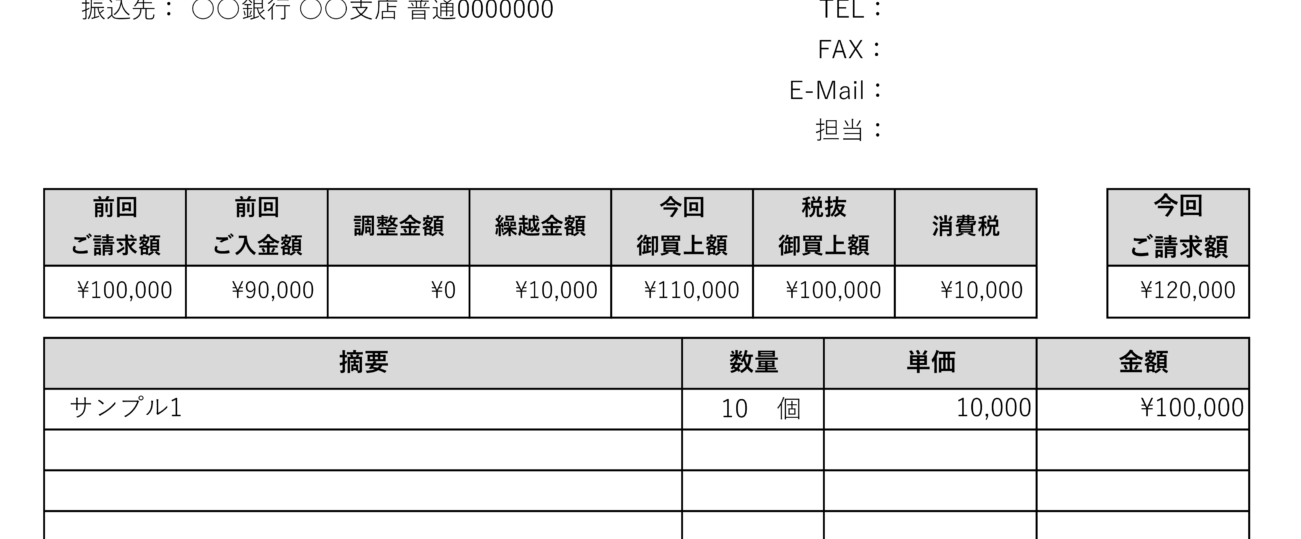

合算請求用テンプレート(インボイス対応)

1ヶ月間に複数の取引があり、月末や一定の締日にまとめて請求したい場合に適したテンプレートです。取引ごとの日付や納品書番号を記録できるため、インボイス(適格請求書)要件にも対応可能。軽減税率や登録番号欄など、インボイス対応に必要な項目を標準で備えており、制度施行後の仕入税額控除にも対応しやすくなっています。

「ひと月の間に何回も取引があり、請求書はひと月分をまとめて発行している」場合、以下の対応を行う必要があります。[1]

出典:インボイス制度対応パーフェクトガイド|INVOX

- 明細ひとつひとつに、取引した日付を記載する

- 取引の都度は納品書を発行しておき、納品書との対応が明確になるよう記載する

繰越金額、調整額付き

海外向け請求書(英語)

英文表記に対応したシンプルな請求書フォーマットです。

海外取引先への請求に適した英語表示を備え、通貨単位や海外住所表記などにも柔軟に対応可能です。

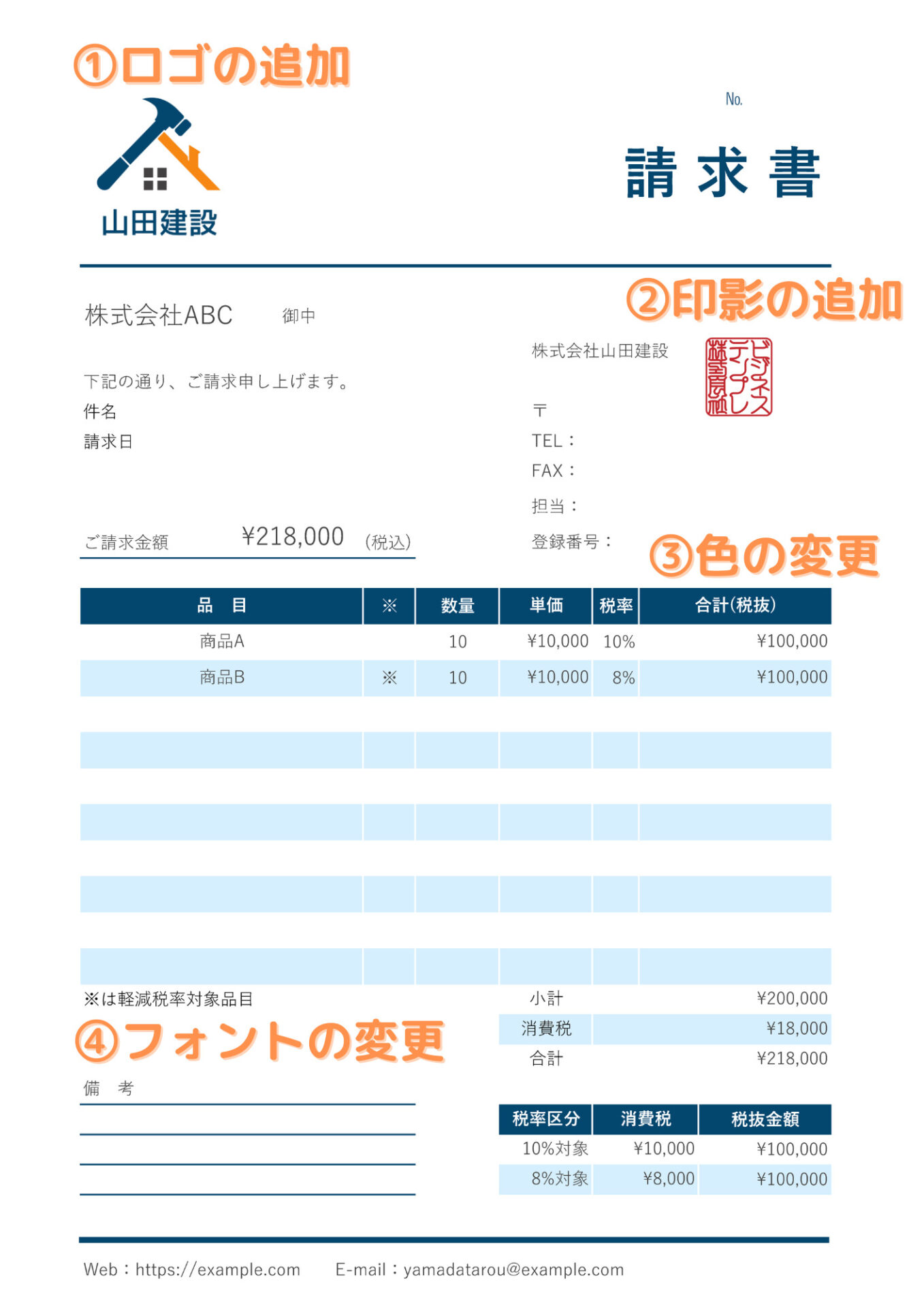

テンプレートのカスタマイズ方法

当サイトのテンプレートは、ご自身のニーズに合わせてカスタマイズ可能です。ここでは、基本的なカスタマイズの例と、操作方法をご紹介します。

デザインの変更方法

ここでは、ロゴ、社印(ハンコ)、セル・枠線の色、フォントの変更方法について解説します。

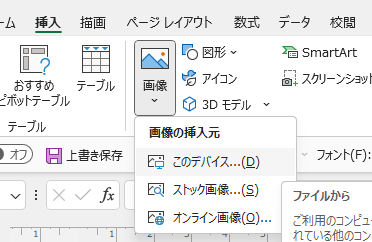

- 「挿入」タブをクリック。

- 「画像」アイコン→「このデバイス」をクリック

- ファイルビューア(フォルダ)が表示されるので、ロゴまたは印影の画像を選択→ロゴが追加される。

- ロゴ・印影のサイズや位置を調整してエクセルを保存

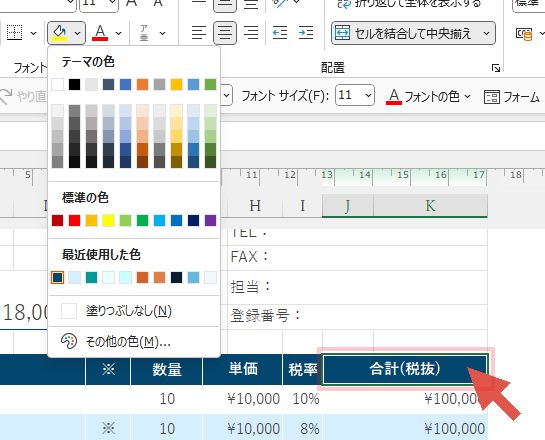

色の変更方法についてご紹介します。

- セルの背景の色を変更する方法

- 背景の色を変更したいセルを選択

- 「ホーム」タブ→「ペンキ缶」のアイコンをクリック

- 色を変更

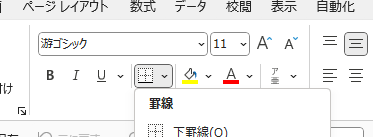

- セルの枠線の色を変更する方法

- 枠線の色を変更したいセルを選択

- 「ホーム」タブ→「罫線」選択

- 「線の色(I)」→色を変更

フォントの変更方法についてご紹介します。

- フォントのサイズを変更する方法

- サイズを変更したいセルを選択

- 「ホーム」タブ→フォントサイズを選択

- お好きなサイズに変更する

- フォントの種類を変更する方法

- フォントを変更したいセルを選択

- 「ホーム」タブ→フォントをクリック

- お好きなフォントに変更する

※エクセルのバージョンによって、操作方法が異なる場合があります。「エクセル 20XX ○○方法」と検索してみてください。

※「+」マークをクリックすると解説が開きます。

インボイス対応について

2023年10月1日から始まったインボイス制度(適格請求書等保存方式)では、「登録番号」「取引内容」「適用税率」「税率ごとの消費税額」などが記載された「適格請求書(インボイス)」の発行・保存が求められます。

これにより、課税事業者は適用税率ごとに対価の合計、消費税額を明確に分けて記載し、受け取り側はこれら適格請求書を保存することで仕入税額控除を適用できます。

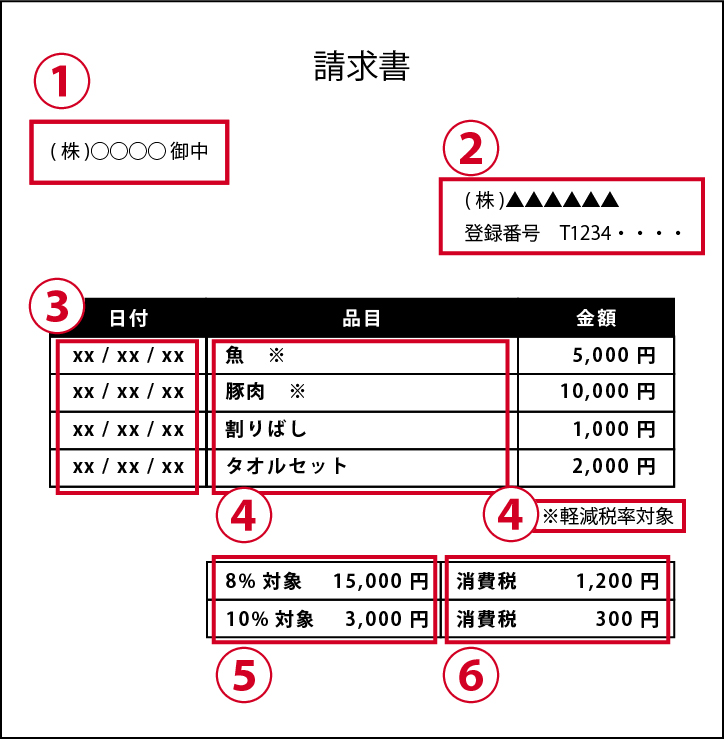

必要な記載事項:

- 交付先である相手方の氏名または名称

- 自社の氏名又は名称及び登録番号

- 取引年月日(実際の取引が行われた日付)

- 取引内容(軽減税率対象品目を明記)

- 税率ごとに区分した対価の額(税抜または税込)と適用税率

- 税率ごとに区分した消費税額

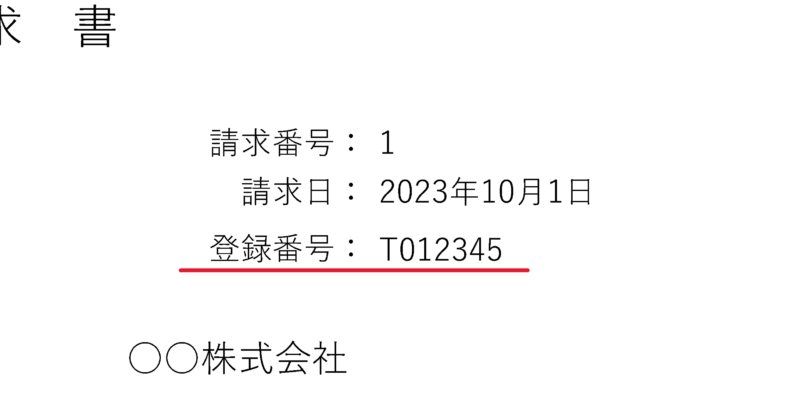

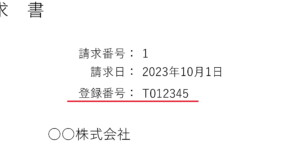

登録番号と申請について:

登録番号は「T+法人番号13桁」といった形式で付与され、国税庁に事前申請が必要です。登録申請後、通知されるまで時間がかかる場合がありますが、通知後は請求書等に登録番号を記載し、これがインボイスとしての要件を満たすための必須事項となります。

取引日や納品書番号の取扱い:

1ヶ月に複数回の取引があり、ひと月分をまとめて請求する場合でも、インボイスでは各取引の日付・数量・金額を個別に明確化する必要があります。対応策としては以下の2つが挙げられます。

- 各明細に取引日を記載する

- 各取引ごとに発行する納品書をインボイス発行時に参照できるよう対応する(納品書番号との対応付け)

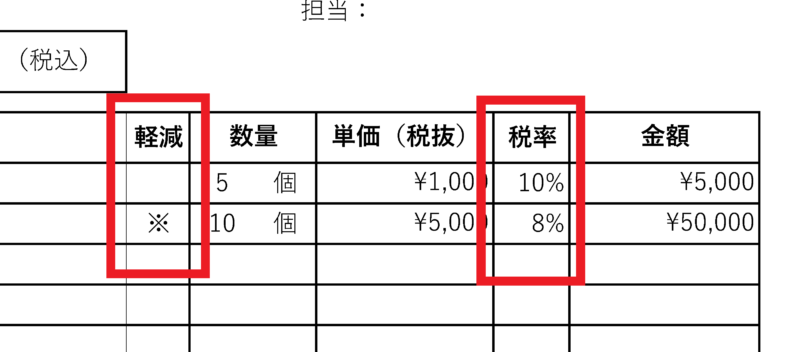

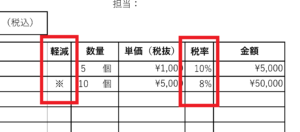

軽減税率への対応:

軽減税率対象商品がある場合、それを判別できる印(「※」マークなど)や軽減税率が適用される品目であること、税率欄、税区分ごとの消費税額欄を設けます。これにより、標準税率・軽減税率ごとの金額や消費税計算を明確化し、インボイスとしての要件を満たします。

税額計算と端数処理:

税率ごとに区分して合計した金額に所定の税率を適用し、得られた消費税額について端数処理(切り上げ、切り捨て、四捨五入)を行います。どの端数処理方法を用いるかは事業者判断ですが、継続的・一貫性を持たせることが望まれます。

インボイスの保管義務:

インボイス制度下では、発行側・受領側の双方がインボイスを保存する義務があります。適格請求書発行事業者は、インボイスの控え(写し)を7年間保管することが求められ、受領側も同様に法定保存義務があります。

参考情報と留意点:

- 適格請求書発行事業者の登録や詳細な要件については、国税庁の公式サイト、税務専門家に相談すると確実です。

- 制度施行前後で税務上の扱いや、仕入税額控除の適用範囲が変わるため、事前に社内体制や請求書発行フォーマットを整備することが重要です。

請求書をインボイス制度に対応させる方法

当サイトのインボイスに対応していない請求書を、インボイスに対応する方法をご紹介します。

- STEP1登録番号の記載

国税庁に登録申請を行い、「T+数字」で始まる登録番号を取得し、請求書上に記載します。

- STEP2取引日・取引内容の明示

実際の取引日を各明細ごとに示します。1ヶ月分をまとめる場合は、各日付を行ごとに記入するか、納品書番号で対応付けて取引日がわかるようにします。

- STEP3税率区分の明示

軽減税率対応品目には印(「※」など)を付け、標準税率・軽減税率ごとに金額と消費税額を分けて記載します。

- STEP4税率別の消費税額記入

税率ごとに計算した消費税額と合計金額を表示します。

よくある質問

- Q請求書とは?決められた書式・フォーマットはある?

- A

請求書とは、金銭の支払いを請求する文書のことです。決められた書式・フォーマットはありません。各社市販のものや、配布されているテンプレートを使用するのが一般的です。

- Q請求書はいつ発行、請求する?

- A

請求のタイミングは、①納品後すぐに請求(※都度方式)または、②請求先の締め日に合わせて請求(※掛売方式)します。どちらか分からない場合、社内または先方へ確認しましょう。

- Q請求書には何を記載する?

- A

請求書には、請求内容とその内訳を記載します。最低限、下記の項目は記載しましょう。

- 商品名

- 数量

- 金額(合計、小計)

- 消費税額

- 請求先、請求元の会社情報

- 振込先銀行口座番号、振込手数料の負担に関する取り決め

- インボイス登録番号(登録がある場合)

- 支払期限

- 発行日

- Q請求書は誰が作る?どうやって請求する?

- A

基本的には、経理部や営業部が請求書を作成し、郵送やメールで請求書を送付して請求します。郵送で送る際は、送付状を添えるのが一般的です。

- Q請求書は領収書として使える?

- A

請求書は代金を払った証明にならないため、領収書として使えません。但し、銀行振込やクレジットカード払いの場合は、請求書があれば領収書なしでも経費計上が可能な場合もあります。

- Q請求書は何年間保存する?

- A

請求書の保存期間は、法人で7年間、個人で5年間保存する義務があります。また、欠損金の有無や消費税納税業者かによって保存期間が延びます。

(帳簿書類の整理保存等)

引用元:法人税法施行規則67条の2|e-Gov法令検索

普通法人等は、前条第一項に規定する帳簿及び前項各号に掲げる書類を整理し、第五十九条第二項(帳簿書類の整理保存)に規定する起算日から七年間、これを納税地(前項第一号に掲げる書類にあつては、当該納税地又は同号の取引に係る国内の事務所、事業所その他これらに準ずるものの所在地)に保存しなければならない。

- Q請求書の写し・控えも保存する?

- A

請求書の写し・控え(請求書を発行した側)も、請求書を受け取った側同様、7年間保存す

る義務があります。これまでは請求書の控えを作成していなかった場合は保存義務がありませんでした。しかし2023年10月1日、インボイス制度(適格請求書等保存方式)がスタートし、適格請求書発行事業者に対してはインボイス(適格請求書)の控えを作成して保管する義務が課されました。

(帳簿書類の整理保存)

引用元:法人税法施行規則第59条|e-Gov法令検索

青色申告法人は、次に掲げる帳簿書類を整理し、起算日から七年間、これを納税地(第三号に掲げる書類にあつては、当該納税地又は同号の取引に係る国内の事務所、事業所その他これらに準ずるものの所在地)に保存しなければならない。

三 取引に関して、相手方から受け取つた注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し(帳簿書類の整理保存)

引用元:所得税法施行規則第63条|e-Gov法令検索

第六十条第一項(決算)に規定する青色申告者は、次に掲げる帳簿及び書類を整理し、起算日から七年間(第三号に掲げる書類のうち、現金預金取引等関係書類に該当する書類以外のものにあつては、五年間)、これをその者の住所地若しくは居所地又はその営む事業に係る事務所、事業所その他これらに準ずるものの所在地に保存しなければならない。

三 取引に関して相手方から受け取つた注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し

監修:司法書士法人永田町事務所

司法書士法人永田町事務所 代表

東京司法書士会 理事

上場会社からベンチャー企業の法務手続を幅広く扱っています。上場準備、ファンド組成、ストックオプションの設計から発行まで、ワンストップで行うことが可能です。

取引先に対して代金支払いを促すために発行される書面を請求書といいますが、請求書は法律上発行することが義務付けられているものではありません。しかし、日本の商慣習においては、請求書を発行するのが一般的です。これは、請求書を発行することで、入金遅延や未払リスクを回避することが出来るほか、税務上のリスクなども予防できます。

請求書はその発行日を記載するのが一般的ですが、この発行日をブランクにした請求書などは、税務調査が入った場合に架空の取引を疑われるリスクにもなりかねません。取引先に迷惑をかけないためにも、請求日など、ここでご紹介した最低限の項目は必ず記載しましょう。

また、請求書保管義務についても注意が必要です。請求書は受け取った側だけでなく、発行した側も保管義務があります。インボイス制度導入により、この点に変更がありますので、よく確認しておきましょう。(司法書士 加陽 麻里布)