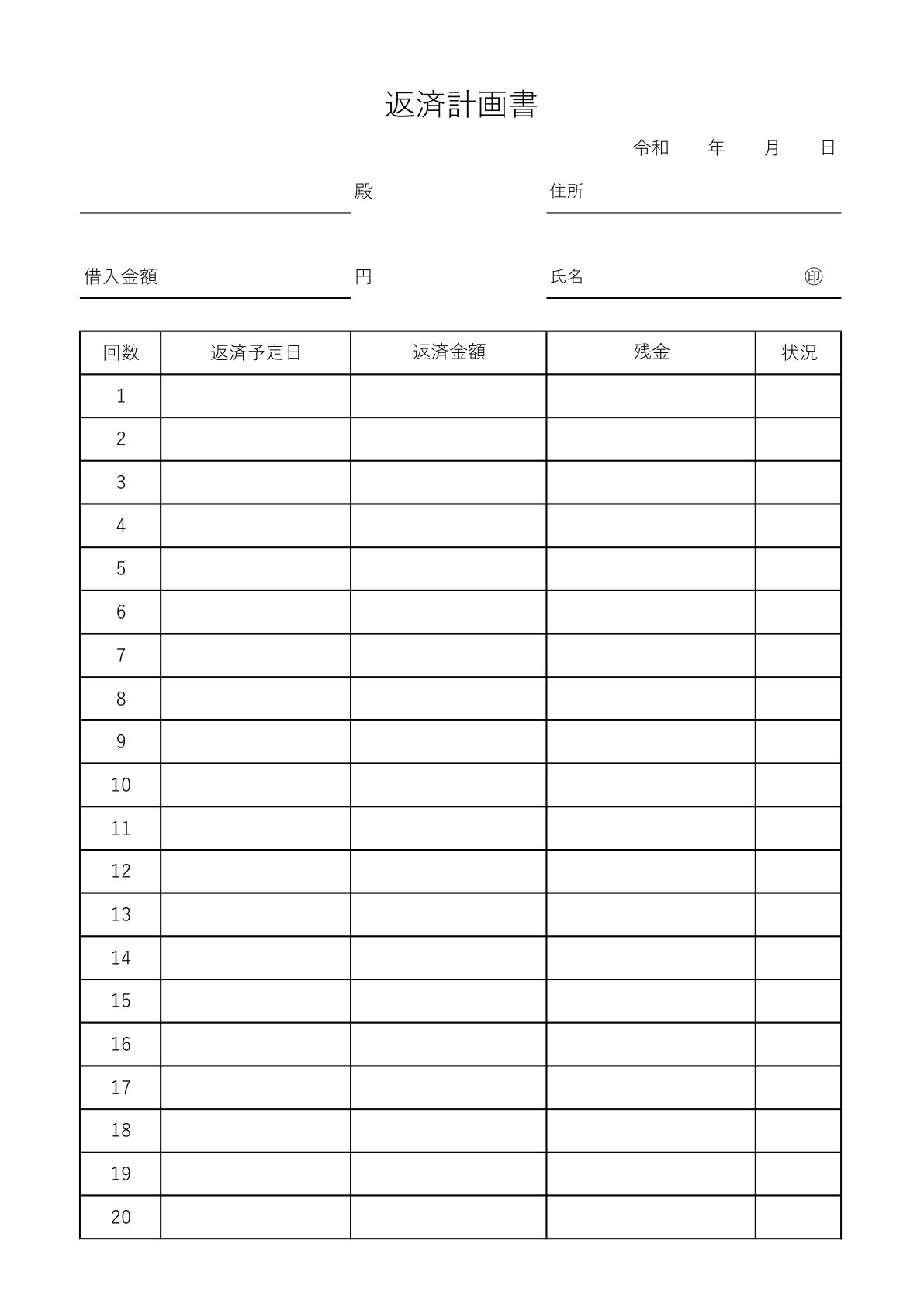

返済計画書テンプレート

シンプル/手書き可

使いやすさを重視した、シンプルなフォーマットの返済計画書です。手書きで作成したい方や、すぐに印刷して使いたい方にオススメです。※シンプル01の方は、借用書兼返済計画書としてもご利用いただけます。

PDF版: シンプル01(PDF) シンプル02(PDF)

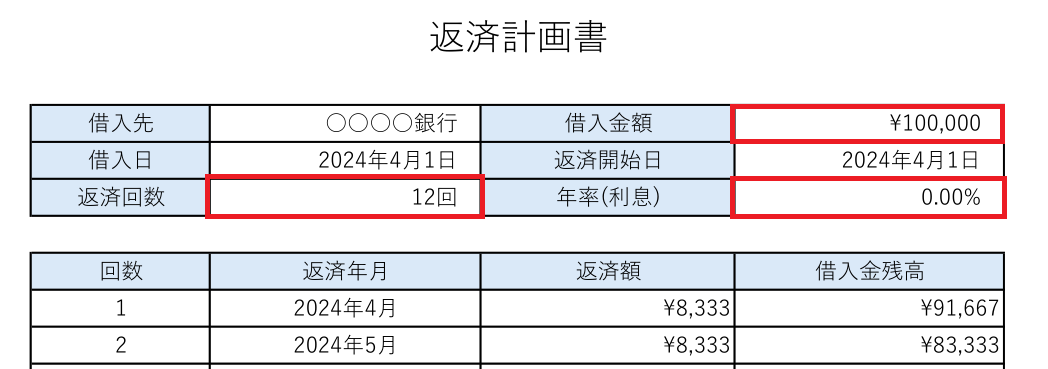

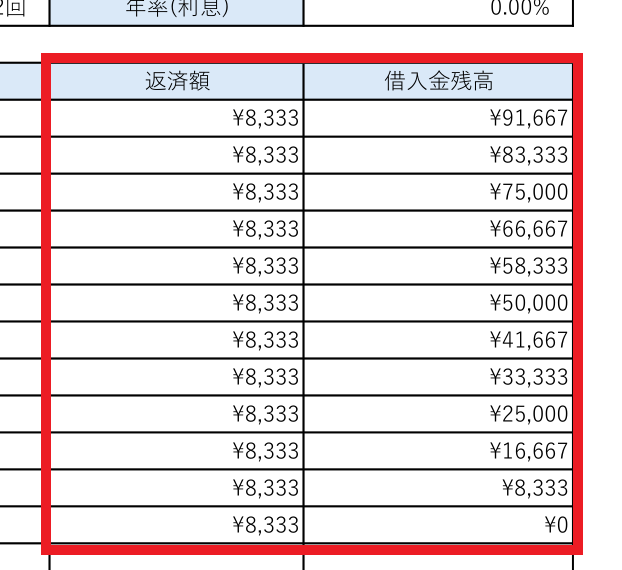

自動計算機能付き(利子なし)

PDF版: 利息なし(PDF)

『利息がない』場合に使える、自動計算機能の付いた、便利な返済計画書テンプレートです。

①返済金額、②返済回数、③利息(利子)を入力すると、返済額と残高が計算されます。

自動計算機能付き(利子あり)

PDF版: 利息あり(PDF)

『利息がある』場合に使える、自動計算機能の付いた、便利な返済計画書テンプレートです。

①返済金額、②返済回数、③利息(利子)を入力すると、「返済額+内訳」と「残高」が自動的に入力されます。

複数管理用(横向き)

法人・個人問わず使える、複数の返済計画を管理するための返済計画書テンプレート(横向き)です。借入先毎に、返済額、借入日、返済開始日、返済回数を、一覧で管理することができます。

一緒に使えるテンプレート

返済計画書と一緒に使える、借用書のテンプレートです。利息の有無でお選びください。保証人や遅延損害金も記載したい場合は、以下のページよりダウンロードできます。

返済計画シミュレーター

毎月の返済金額が計算できる、簡単なシミュ―レーターを用意しました。

借りる金額、返済回数、利息を入力して、「計算」ボタンをクリックしてください。

返済計画表

| 回数 | 返済額 | 元金分 | 利息分 | 残高 |

|---|

「〇年目から金利〇%」にしたい場合など、詳細にシミュレーションを行う場合は、日本政策金庫のシミュ―レーターをご利用ください。

返済計画書の作成例・基礎知識

作成例・記入例

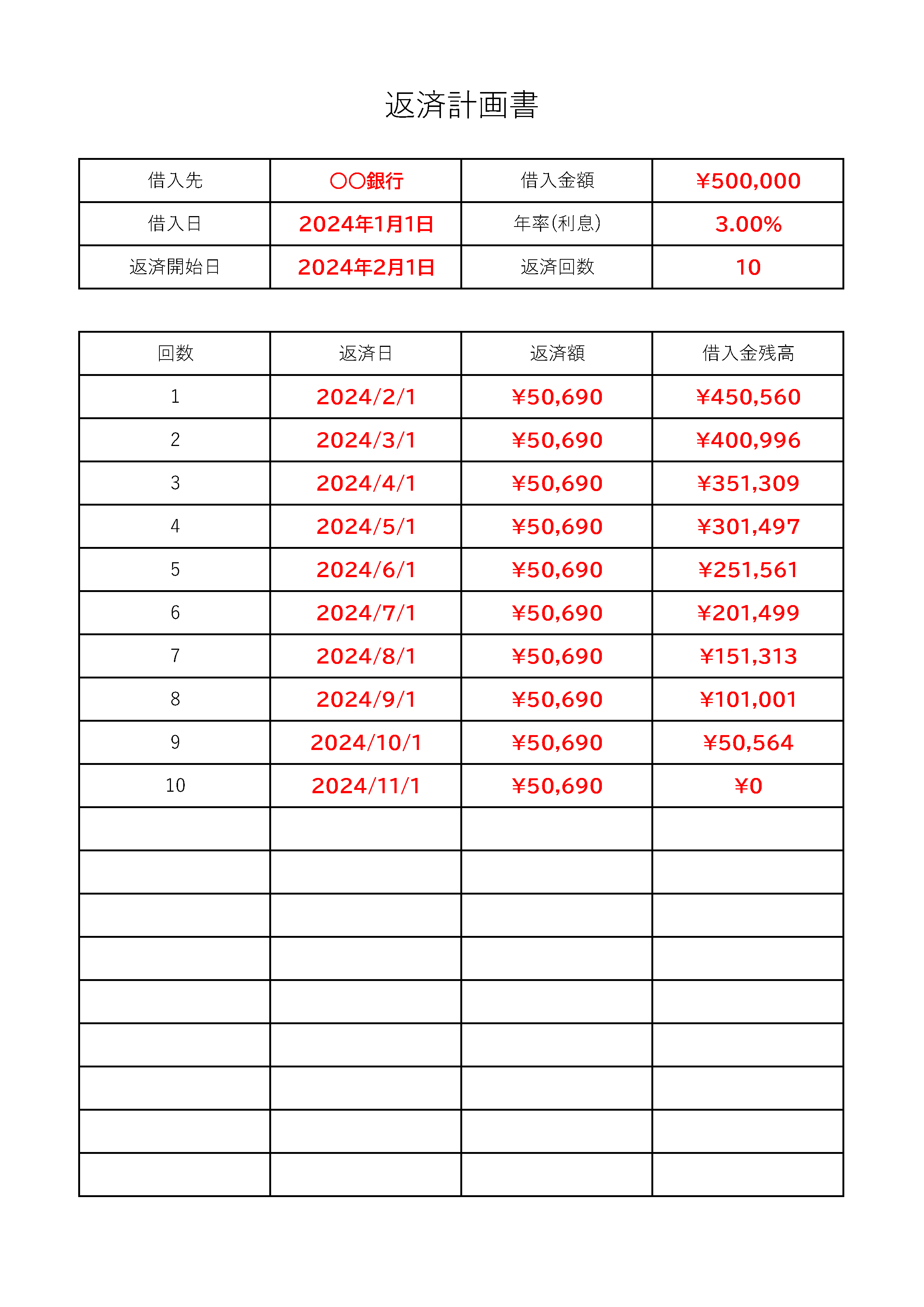

返済計画書の記入方法を、例を用いてご紹介いたします。この例では、50万円を年利3%で10回に分けて返済する場合の計画書を示しています。

記入例の概要

借入金額: 50万円

年利率: 3%

返済回数: 10回

この記入例では、返済日、各回の返済額、返済後の残高を示しています。それぞれの返済額は、元金と利息を含めた合計額です。返済が進むにつれ、残高が減少していく様子を確認できます。

返済計画書とは?

返済計画書は、借りたお金をどう返すかを示した文書です。お金を借りた個人や法人が、いくら、いつ、どのくらいの頻度で返すかを計画し、それを書面にまとめます。

この書類を作ると、自分でお金を返せるかどうかをチェックし、計画に沿って返していくことができます。これは銀行や貸してくれた人への信用を築くのに役立ち、お金の管理を助ける大切な道具になります。

返済計画書は、お金を返す計画をはっきりさせ、これからのお金の計画にも使えます。

返済計画書作成の利点・メリット

返済計画書を作成することは、債務者と債権者の双方にとって大きな利点があります。

まず、債務者(借りる側)にとっては、返済計画書を作成することで、自分がどれだけの借金を持っていて、それをいつ、どのように返済していくのかを明確に理解することができます。

一方、債権者(貸す側)にとっては、返済計画書があることで、債務者が返済に対して真剣であることを確認できます。また、返済計画書の出来により、債権者は債務者の返済能力を評価し、適切な返済計画を指示することができます。

記載すべき主な項目

返済計画書に記載すべき主な項目は、返済に関する全ての詳細を明確にするために必要です。これには以下のような情報が含まれます。

- 借入先:誰から借りているか

- 借入金額:いくら借りているか

- 借入日:いつ借りたか

- 返済開始日:借りたお金をいつから返し始めるか

- 年利率:年間の何%の利息がかかるか

- 返済回数:何回かけて返済するか

これらの項目を詳細に記載することで、返済計画の透明性が高まり、計画に沿った返済がしやすくなります。また、将来的な財務計画を立てやすくなるとともに、万が一の事態に備えて調整が可能になります。

返済計画書の作成手順・使い方

以下に、ExcelとPDFの返済計画書の作成手順と使い方を解説します。

自動計算機能付きテンプレートの使い方

- テンプレートのダウンロード:

- 当サイトから自動計算機能付きのExcelテンプレートをダウンロードします。

- 基本情報の入力:

- テンプレートを開き、借入金額、年利率、返済期間などの基本情報を入力します。

- 自動計算の確認と調整:

- 入力された情報に基づき、テンプレートが自動で返済スケジュールを計算し、表示します。月々の返済額、利息、借入残高を確認してください。

- 保存と提出:

- 返済計画を確認し、保存します。必要に応じて印刷または電子形式で関係者に提出します。

手書き用テンプレートの使い方

- テンプレートのダウンロード:

- 当サイトから手書き用のPDF返済計画書テンプレートをダウンロードします。

- テンプレートの編集&保存:

- 必要に応じて、レイアウトや項目を変更し、ファイルを保存します。

- 印刷:

- 保存したファイルをExcelの「メニュー」→「印刷」から印刷します。

- シミュレーターでの試算:

- 返済額や利息を計算するシミュレーターを使用して、事前に計算を行います。

- 情報の手動入力:

- シミュレーターで計算した結果を基に、テンプレートに手書きで記入します。

- 提出:

- 返済計画を確認し、関係者に提出します。

手書き用PDFテンプレートの使い方

- テンプレートのダウンロード:

- 当サイトから手書き用のPDFテンプレートをダウンロードします。

- 印刷:

- ダウンロードしたPDFテンプレートをプリンターで印刷します。

- シミュレーターでの試算:

- Excelテンプレートと同様に、返済額や利息を計算するシミュレーターを使用して、計画を立てます。

- 手書き入力:

- 計算結果をもとに、印刷した返済計画書に手書きで記入します。

- 計画の最終確認:

- 全ての情報を記入した後、返済計画を最終確認し、必要に応じて調整します。

- 提出:

- 完成した返済計画書を印刷し、関係者に提出します。

返済計画書作成時の注意点・ポイント

返済計画書を作成する際は、以下のポイントに注意してください。

①収入と支出を正確に把握し、現実的な返済プランを計画することが重要です。返済額を決める際は、月々の生活費や緊急時の貯金も考慮に入れ、自分の経済状況を過大評価しないようにしましょう。

②金利や返済期間も計画に影響しますので、可能な限り低金利で長期の返済計画を検討することが望ましいです。計画書には、返済スケジュールの詳細と、万が一の状況に備えた対策も記載しましょう。

金利と返済方法の種類について

ここまでで何度か登場した、金利や返済方法について基礎をおさらいしましょう。固定金利、変動金利、元利均等返済、元金均等返済それぞれの特徴と利点を短く解説します。

固定金利とは

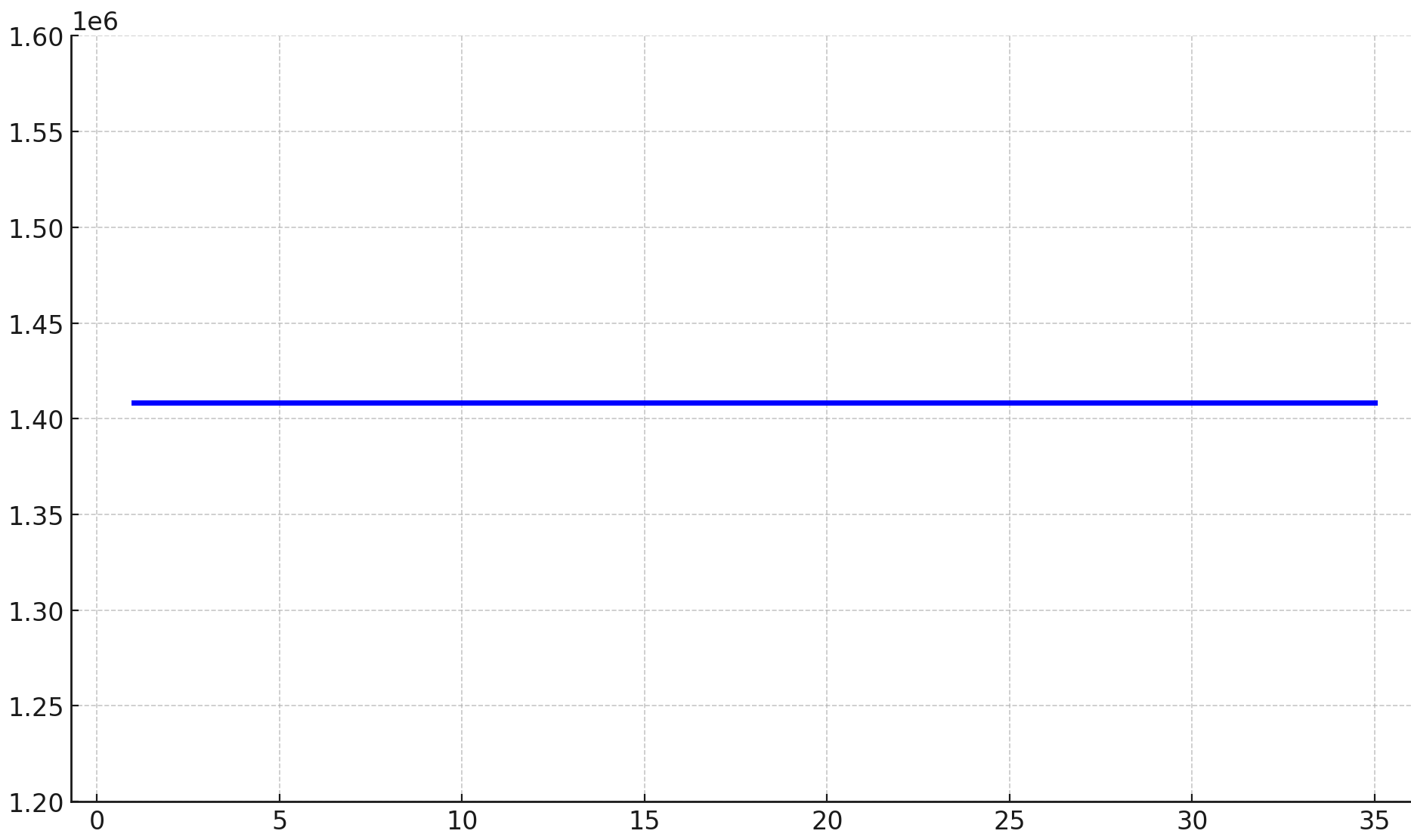

固定金利は、ローンを組んだ時の金利が返済期間中変わらないタイプです。例えば、ある家族が5000万円の住宅ローンを固定金利1.310%で35年間借りるとします。この家族は、毎月約14万8481円を返済し、35年間で総返済額は約6236万円になります。金利の上昇リスクがないため、未来の金利変動に対する不安がなく、返済計画が立てやすいのが大きなメリットです。

| 返済期間 | 返済額 |

|---|---|

| 1〜10年目 | 148,481円 |

| 11〜20年目 | 148,481円 |

| 21〜30年目 | 148,481円 |

| 31〜35年目 | 148,481円 |

住宅ローンの固定金利とは?変動金利とどっちを選ぶのがいい?メリット・デメリットも紹介!|suumo

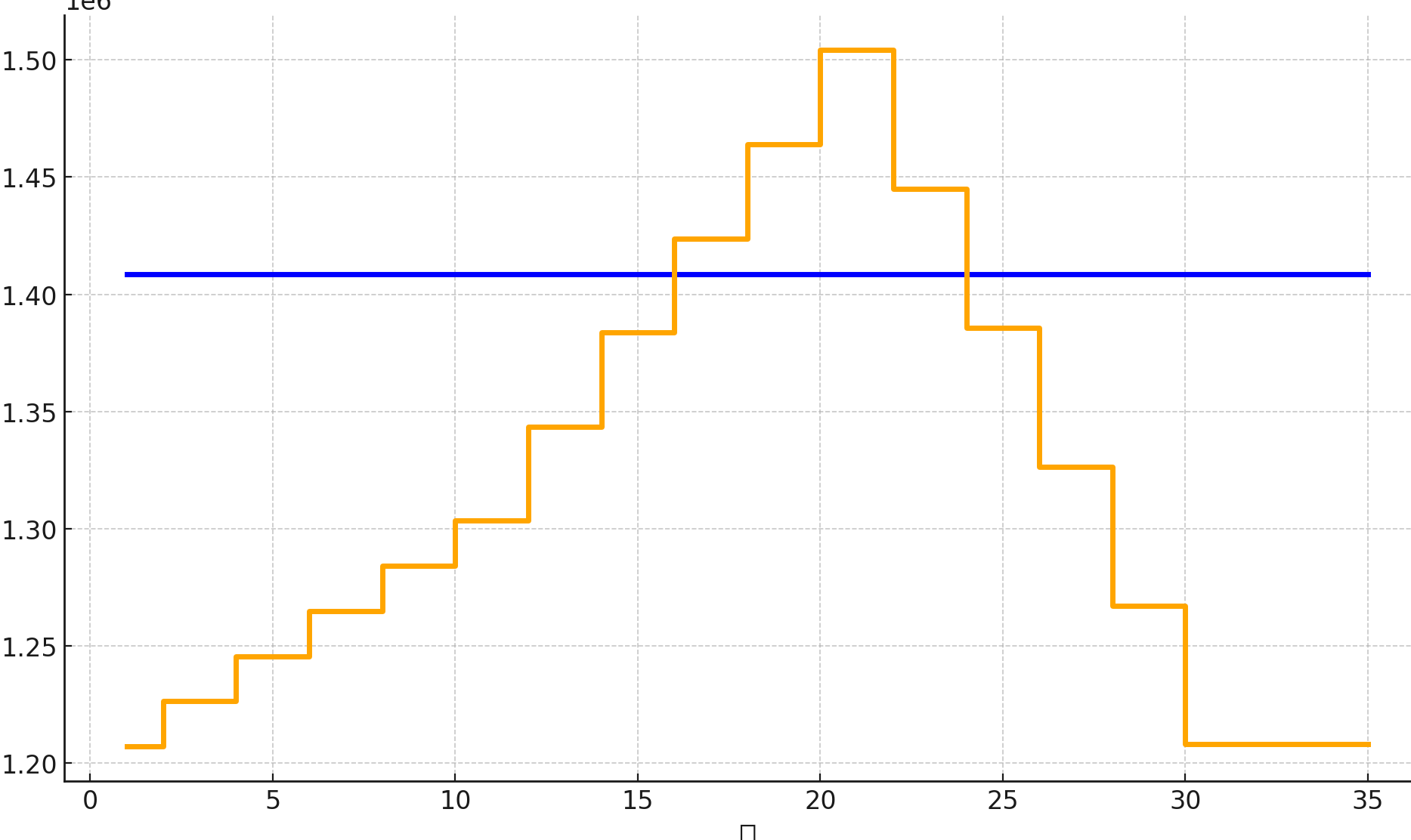

変動金利とは

変動金利は、市場の金利に応じて返済額が変動するタイプです。同じ5000万円を変動金利で借りた場合、金利が上がらなければ最初の10年間は毎月約12万7158円で返済できますが、金利が上がると返済額も増加します。変動金利のメリットは、金利が低い時期には返済額を抑えられることですが、金利上昇のリスクを常に考慮する必要があります。

| 返済期間 | 返済額 |

|---|---|

| 1〜10年目 | 127,158円 |

| 11〜20年目 | 143,478円 |

| 21〜30年目 | 154,157円 |

| 31〜35年目 | 128,022円 |

変動金利の場合、金利が上下に伴いすると返済額も増減していきますが、固定金利では返済期間を通じて毎月の返済額が変わらないことがわかります。

元利均等返済とは

元利均等(がんりきんとう)返済は、毎月の返済額が一定となる返済方法です。返済額には、元金の返済と利息の支払いが含まれます。初期の返済では利息の割合が高く、時間が経つにつれて元金の割合が高くなります。全体として、返済額は変わりませんが、返済期間を通じて元金への返済額が徐々に増加し、利息の支払いが減少します。

元金均等返済とは

元金均等(がんきんきんとう)返済では、返済期間内で元金を均等に分割し、それに利息を加えたものが毎月の返済額になります。この方法では、最初の返済額が大きくなりますが、総返済額を抑えることができ、長期的には経済的な負担を軽減できるメリットがあります。

- Q元利均等返済と元金均等返済、どちらがいい?選ぶ基準は?

- A

どちらの返済方法を選ぶかは、個人の金融状況や将来の計画によって異なります。以下は、選択の際に考慮すべきいくつかのポイントです:

- 収入の安定性:安定した収入があるなら、元利均等返済が予算計画を立てやすい。

- 将来の収入見込み:将来収入が増える見込みがあるなら、元金均等返済の初期の高い支払いをカバーでき、長期的には支払い総額を減らせる。

- 支払い総額に対する考え方:できるだけ総額を少なくしたいなら、元金均等返済が有利。

固定金利と変動金利の違いって?それぞれの特徴や住宅ローンがお得になる選び方とは|iyomemo

よくある質問

- Q返済計画書とは何ですか?

- A

返済計画書は、借入金に関する返済の詳細(返済額、返済回数、返済日など)を記載した文書で、返済プロセスを明確にする目的で作成されます。これにより、借入者は返済計画を効果的に管理し、貸し手は返済の見通しを確認できます。

- Q返済計画書の作成にはどんなメリットがありますか?

- A

返済計画書を作成することで、返済スケジュールが明確になり、返済漏れの防止、資金繰りの効率化が可能になります。また、借入金全体の把握が容易になり、返済能力のアピール材料としても利用できます。

- Q返済計画書にはどのような項目を含めるべきですか?

- A

返済計画書には、借入金額、借入日、返済開始日、返済回数、利息額、毎月の返済額、返済日、金利タイプ(固定または変動)、返済方法などを記載します。これらの詳細を明記することで、返済プランの全体像を把握しやすくなります。

- Q返済計画書の作成手順は?

- A

まず、借入金総額を確認し、利息を含めた総返済額を計算します。次に、月々の返済可能額を算出し、返済計画のシミュレーションを行って計画の実現可能性を確認します。最後に、上記の項目をもとに返済計画書を作成します。

- Q返済計画書作成時の注意点は何ですか?

- A

元金均等返済と元利均等返済の違いを理解し、自分の返済能力に合わせて最適な返済方法を選択することが重要です。計画は現実的であり、将来の不測の事態にも対応できる余裕を持たせることが望ましいです。

- Qテンプレートは無料で使用できますか?

- A

はい、当サイトで提供するすべてのテンプレートは無料でご利用いただけます。

- QExcelテンプレートとPDFテンプレートの違いは何ですか?

- A

Excelテンプレートには自動計算機能が含まれており、より高度な管理が可能です。PDFテンプレートは印刷して手書きでの記入に適しています。

- Q利息を含む返済計画を作成したいのですが?

- A

「自動計算機能付き(利子あり)」テンプレートをお使いください。利子率を入力することで、利息を含む返済総額を計算できます。

- Q複数のローンを管理したいのですが、どのテンプレートを使えばいいですか?

- A

「複数管理用:横向き」テンプレートが最適です。複数の借入れやローンを一覧で管理することができます。