使いやすい現金出納帳・預金出納帳テンプレートです。

Excel・スプレッドシート形式で、無料・登録不要でご利用いただけます。

必要な項目や計算式が揃っているので、ダウンロードしてすぐに使えます。

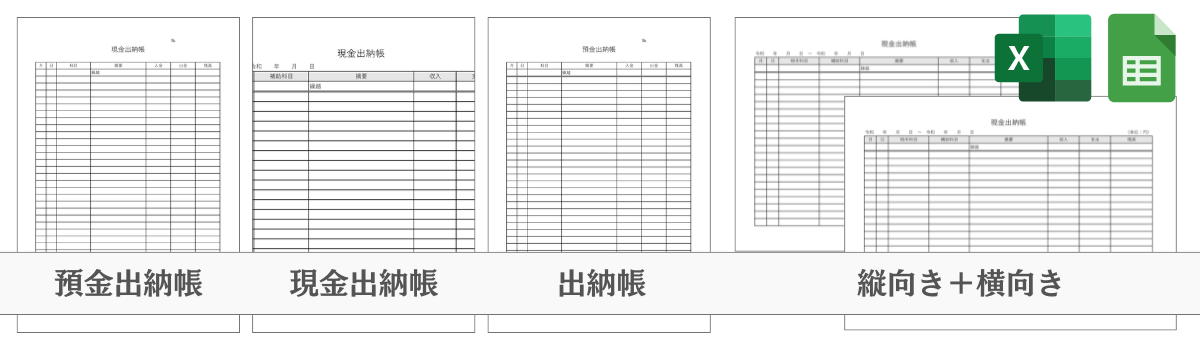

現金出納帳テンプレート

タテ向き

タテ向きのシンプルな現金出納帳テンプレートです。1行目には前月分の繰越金額が記入できるようになっています。

- 番号(№)

- 日付

- 科目

- 摘要

- 入金

- 出金

- 残高

- スプレッドシート(Google Sheets)

※Googleのアカウントが必要です

ヨコ向き

ヨコ向きのシンプルな現金出納帳テンプレートです。補助科目を書きたい方はこちらをご利用ください。

- 集計期間

- 日付

- 科目

- 補助科目

- 摘要

- 入金

- 出金

- 残高

預金出納帳テンプレート

タテ向き

タテ向きのシンプルな預金出納帳テンプレートです。現金出納帳と同じく、1行目は前月分の繰越金額を入力して使います。

- 番号(№)

- 日付

- 科目

- 摘要

- 入金

- 出勤

- 残高

- スプレッドシート(Google Sheets)

※Googleのアカウントが必要です

ヨコ向き

ヨコ向きのシンプルな預金出納帳テンプレートです。こちらも、前月の繰越金額を1行目に記載して使います。

- 集計期間

- 銀行名 支店名

- 日付

- 科目

- 摘要

- 預金

- 引出

- 残高

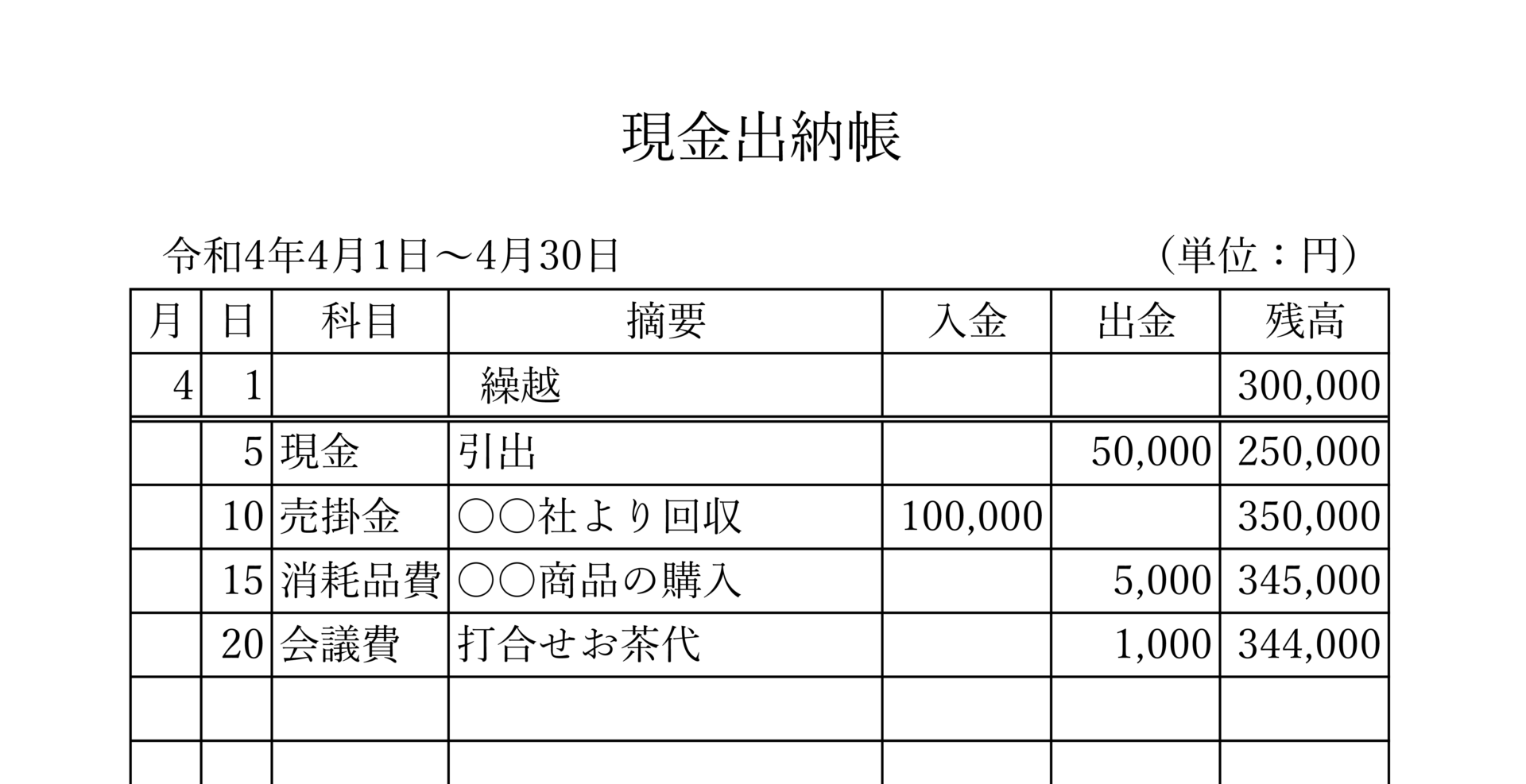

現金・預金出納帳の記入例

記入例・見本

- 売上高

- 雑収入

- 普通預金

- 預り金

- 借受金

- 仕入

- 消耗品費

- 事務用品費

- 新聞図書費

- 会議費

- 接待交際費

- 旅費交通費

- 荷造運賃

- 広告宣伝費

- 支払手数料

- 福利厚生費

- 地代家賃

- 水道光熱費

- 租税公課

- 雑費

- 仮払金

- 立替金

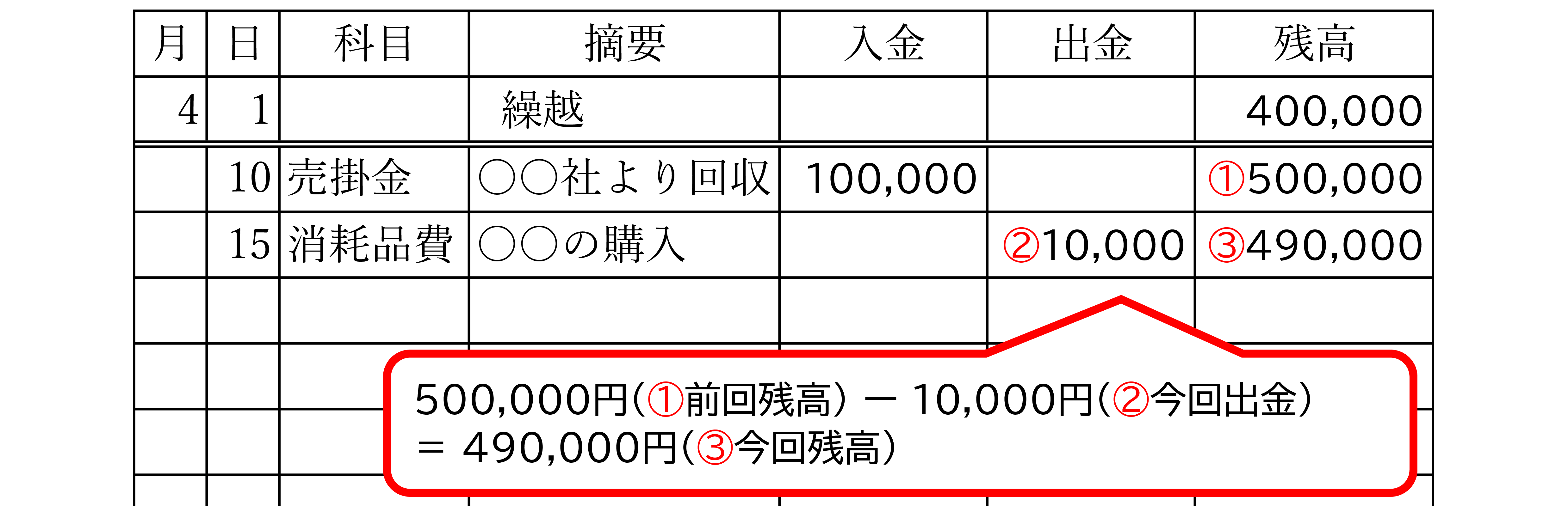

①日付

入金日・出金日を記載します。

例えば、4月5日に現金を引き出した場合、見本のように「5日」と記載します。なお、「月」は1行目に記載されているため、省略することができます。

②勘定科目

「売上高」や「消耗品費」など、何の費用(勘定科目)として入金、出金されたのかを記載します。「入金/出金でよく使われる科目」をご参考ください

③摘要

①入金・出金の内容と、②相手先(支払先/支払元)を記載します。

ページ幅に余裕がある場合、「相手先」という項目を用意すると記入しやすくなります。

- ○○会議お茶代_○○商店

- ボールペン_○○文具

- A社_3月売掛金回収 など

④入金額、出金額

入金・出金の金額を、消費税込みの金額で記載します。

5,000円(税込)を支払った場合、出金列に「5,000」と記載します。

⑤残高

入金・出金の結果、残高かどうなったかを記載します。

具体的には、一行上の残高から、今回の入出金を差し引いた金額を記載します。

よくある質問

- Q出納帳とは?いつ使う?

- A

出納帳とは、法人・個人において、金銭の入出金を記録する帳簿のことです。

入出金の度に記録し、確定申告時の際に、添付書類として使います。

- Q現金出納帳と預金出納帳の違いは何ですか?

- A

現金出納帳は現金の収支を記録するための帳簿で、預金出納帳は銀行口座の入出金を記録するための帳簿です。両者を併用することで、会社の資金の流れを正確に把握することができます。

- Q現金出納帳と預金出納帳の記入方法を教えてください。

- A

現金出納帳と預金出納帳の記入方法は基本的に同じです。日付、摘要(取引内容)、収入・支出の金額を記入します。収入は「収入」欄に、支出は「支出」欄に記入します。残高は、前の残高に収入を加え、支出を差し引いて計算します。

- Q帳簿と実際の残高が合わない場合、どうしたらいい?

- A

帳簿と実際の残高が合わないことは多々あります。その際、ポケットマネーで補充するのではなく、次の手順で訂正を行います。

- 差額の計算:帳簿と実際の残高の差額を計算する

- 計算ミスの確認:足し算、引き算のミスがないか、入出金欄と残高欄を再計算する

- 転記、記入漏れの確認:領収書・請求書と残高を照らし合わせ、記入漏れがないか確認する

上記を行っても計算が合わない場合、「現金過不足(勘定科目)」として収入/支出を記入します。また、決算期までに原因がわからなかった場合、「雑損失」/「雑収入」として振り替え、処理します。

- Q出納帳は、何年間の保管義務がある?

- A

出納帳は、法人で7年間、個人で5年間の保存義務があります。また、欠損金の有無や消費税納税業者かによって保存期間が延びます。

(帳簿書類の整理保存等)

引用元:法人税法施行規則67条の2|e-Gov法令検索

普通法人等は、前条第一項に規定する帳簿及び前項各号に掲げる書類を整理し、第五十九条第二項(帳簿書類の整理保存)に規定する起算日から七年間、これを納税地(前項第一号に掲げる書類にあつては、当該納税地又は同号の取引に係る国内の事務所、事業所その他これらに準ずるものの所在地)に保存しなければならない。

内容が曖昧な出金は、経費として認められないリスクがあります。正確な出金伝票の作成は、帳簿の信頼性を高め、日常の会計処理や決算業務を円滑に進める基盤となります。

「また現金残高が合わない…」毎日の金銭出納帳の記帳ストレスから解放されませんか?

金銭出納帳は経理の基本ですが、日々の記帳漏れや入力ミスで「帳簿の数字と実際の現金が合わない!」という事態は非常によく起こります。原因を究明するために時間を奪われていませんか?

そんな時間のかかる記帳作業は、思い切ってプロに丸投げするのが正解です。高砂会計事務所では、記帳代行やクラウド会計の導入支援を通じて、現金管理の煩わしさを解消し、経理業務の大幅な効率化を実現します。