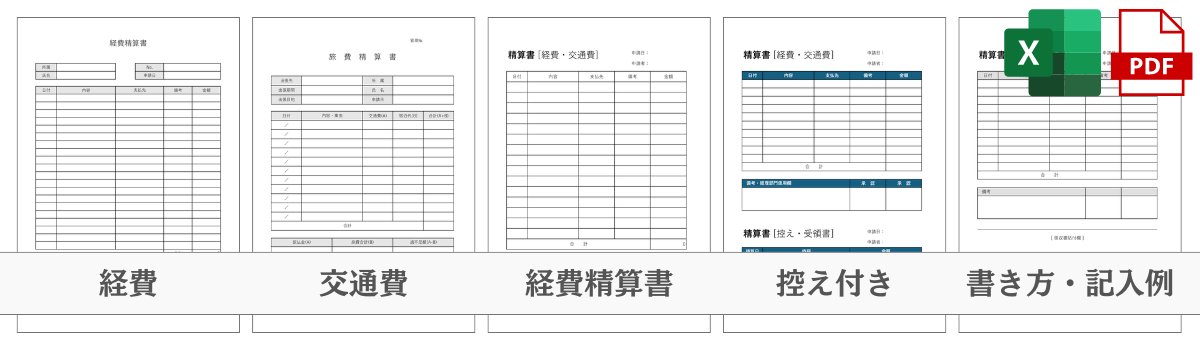

使いやすいExcel・PDF形式の精算書テンプレートです。

立替経費精算、交通費精算、旅費精算など、さまざまな経費の精算にご利用いただけます。

必要な項目や、自動計算用の関数が入っているので、ダウンロードしてすぐご利用いただけます。

精算書テンプレート

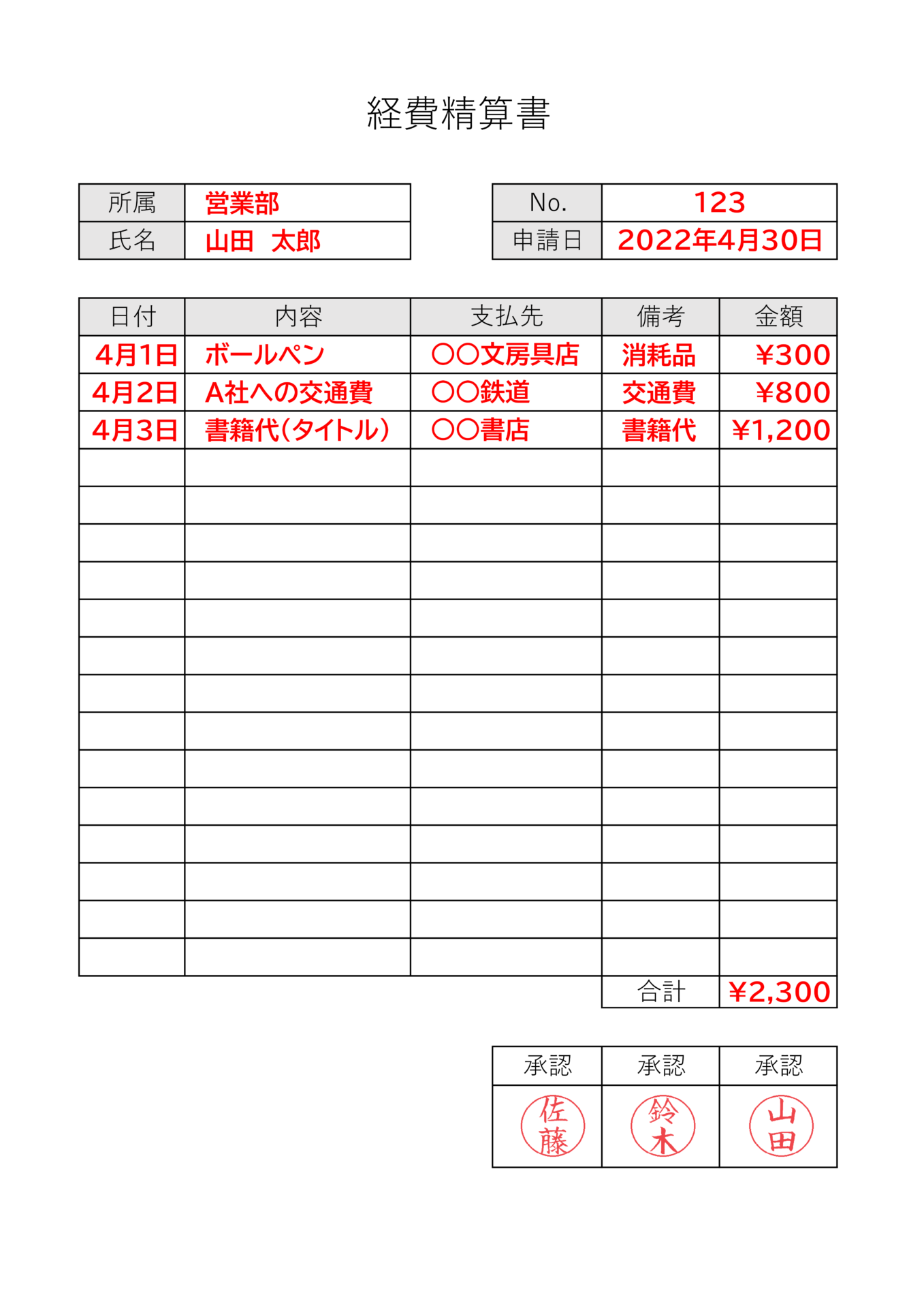

経費精算書_基本

スタンダードな経費精算書です。購入した備品から、交通費や旅費まで、何でも精算できる汎用性の高いフォーマットです。承認欄は必要に応じて削除・追加しご利用ください。

- 部署/氏名

- №/申請日

- 日付(支払日)

- 内容

- 支払先

- 備考

- 金額

- 承認欄

経費精算書_シンプル

装飾のない、シンプルな精算書テンプレートです。項目は1つ上の「経費精算書_基本」とほとんど同じです。

管理部門の記入欄や、承認欄も用意されています。

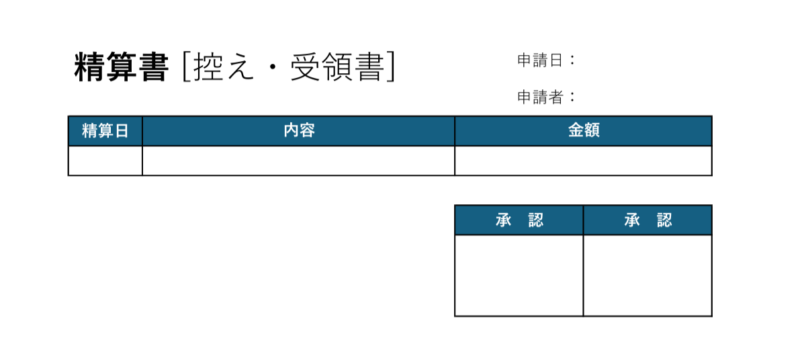

控え/受領書付き

控え、受領書がついた、経費精算書テンプレートです。

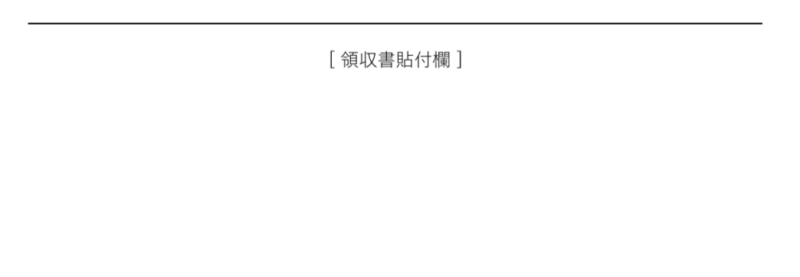

領収書貼付欄付き

領収書の貼り付け欄が付いた、経費精算書テンプレートです。

用途別テンプレート

交通費精算書

交通費の精算に特化したフォーマットです。1回の利用ごとに、区間や利用路線、片道/往復などが記入できます。

旅費精算書

出張時に使える、旅費と交通費をまとめて精算できるフォーマットです。

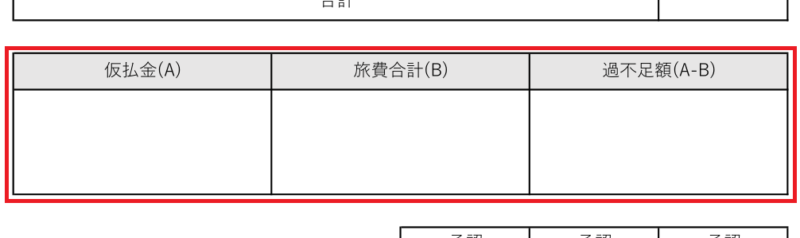

こちらは、仮払の精算にも対応した旅費精算書です。

仮払金精算例:

30,000円(A) – 25,000円(B) = 5,000(A-B)

仮払金(A) – 旅費合計(B) = 過不足額(A-B)

書き方・見本

精算書のフォーマットや作り方は、会社や組織によって異なります。

ここでは、基本となるフォーマットを使って、項目や作成の流れを簡単に解説します。

見本例

①基本情報

所属、氏名、書類番号、申請日など、「誰が」「いつ」提出した書類かわかる情報を記入します。

②申請内容

精算する内容を記入します。各項目の詳細は下記をご参考ください。

- 日付:購入日

- 内容:購入した商品、サービス

- 支払先:購入した店舗、組織の名前

- 金額:商品、サービスの金額

- 備考:区分、科目、商品の用途 etc.

③承認

承認の証として、承認欄に押印(ハンコ or 署名)してもらいます。

よくある質問

- Q経費精算書はいつ提出すればいいですか?

- A

経費精算書は、通常、経費が発生した月の月末までに提出します。ただし、会社によって提出期限が異なる場合がありますので、上司や経理部門に確認してください。

- Q経費精算書に添付する領収書の要件は何ですか?

- A

領収書は原本を添付する必要があります。宛名、日付、金額、内容が明記されている必要があり、お店の印鑑または署名が必要です。

- Q交通費の精算はどのように行いますか?

- A

交通費は、公共交通機関を利用した場合、運賃の領収書またはICカードの利用履歴を添付して精算します。タクシーを利用した場合は、領収書とともに利用理由を明記してください。

- Q経費精算書の作成で気をつけるべきポイントは何ですか?

- A

経費精算書を作成する際は、日付、金額、内容を正確に記入し、領収書との照合を行ってください。また、会社の経費精算規定に沿っているか確認し、必要な承認を得てから提出してください。

- Q経費精算書は、何年間の保存義務がある?

- A

経費精算書とその領収書には、法人で7年間、個人で5年間の保存義務があります。また、欠損金の有無や消費税納税業者かによって保存期間が延びます。

(帳簿書類の整理保存等)

引用元:法人税法施行規則67条の2|e-Gov法令検索

普通法人等は、前条第一項に規定する帳簿及び前項各号に掲げる書類を整理し、第五十九条第二項(帳簿書類の整理保存)に規定する起算日から七年間、これを納税地(前項第一号に掲げる書類にあつては、当該納税地又は同号の取引に係る国内の事務所、事業所その他これらに準ずるものの所在地)に保存しなければならない。