ビジネスシーンに欠かせない「見積書」作成。社内外での取引をスムーズに行うためには、わかりやすく整理された見積書が必要不可欠です。

そこで本ページでは、無料かつ登録不要で利用できる、Excelおよびスプレッドシート形式の見積書テンプレートをご紹介します。導入のハードルを低く、すぐに使い始められる便利なテンプレートを、ぜひご活用ください。

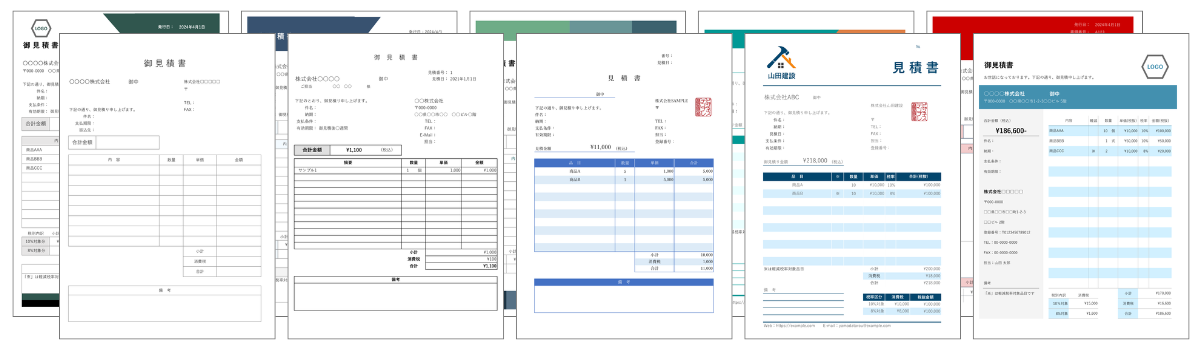

見積書テンプレート(Excel)

基本型

基本的な項目を過不足なく揃え、どなたでも扱いやすいテンプレートです。必要な情報をわかりやすく整理したレイアウトで、さまざまな業界やビジネス形態に柔軟に対応できます。

- 主な情報項目を網羅

- シンプルな構成で操作が容易

- ロゴ・配色のカスタマイズも簡単

インボイス制度に準拠した、多用途な納品書テンプレートです。

見積書・発注書・納品書・請求書・領収書など、一式がそろっているため、多彩な業務シーンで活用できます。

- インボイス制度対応

- 税率や合計金額を自動計算

- 不要な書類は削除で調整可能

エクセル見積書の使い方

- ダウンロードしたExcelファイルを開きます。

- 会社名や所在地、ロゴなどの自社情報を入力します。

- 商品名・数量・単価を入力すると、合計額が計算可能です。

- 「請求書セット_シンプル01」では、SUM関数を使って合計金額を算出できます。

- 「請求書セット01」は、数量・単価の入力のみで自動的に合計額や税額を計算します。

- 完成したファイルは、上書き保存後に印刷したり、PDFで書き出してメール送付などにご利用ください。

スプレッドシート見積書の使い方

- リンクをクリックし、スプレッドシート版のテンプレートページへ移動

- スプレッドシートの利用には、Googleのアカウントが必要です

- 開いたスプレッドシートの画面右上にある「テンプレートを使用」ボタンをクリック

- 画面左下のタブから「納品書」を選択

- 商品名・数量・金額を入力し、請求額を計算

- 入力が完了したら、PDFでダウンロード、または印刷してご利用ください。

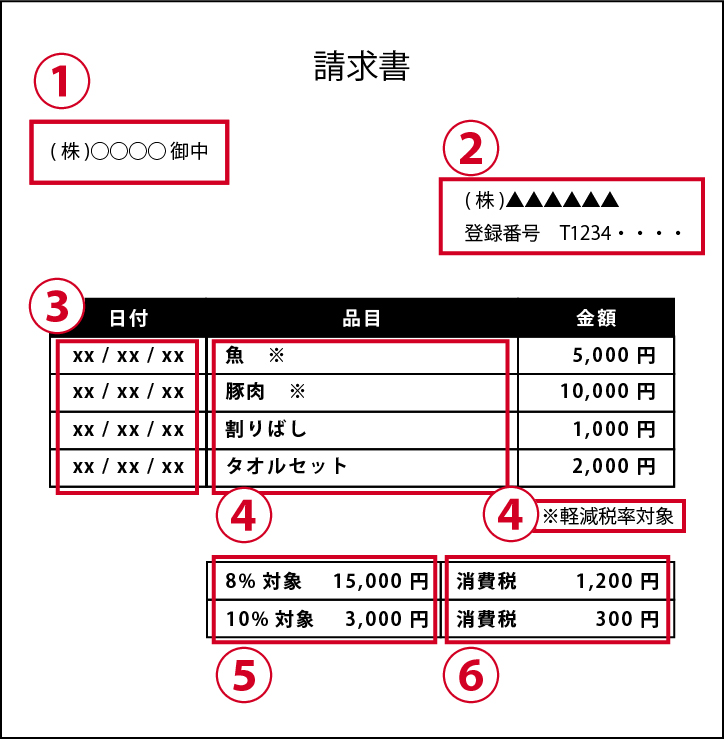

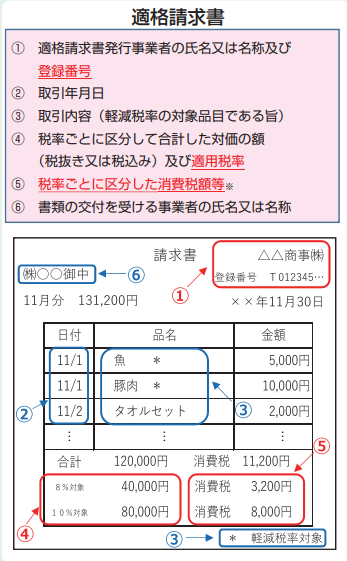

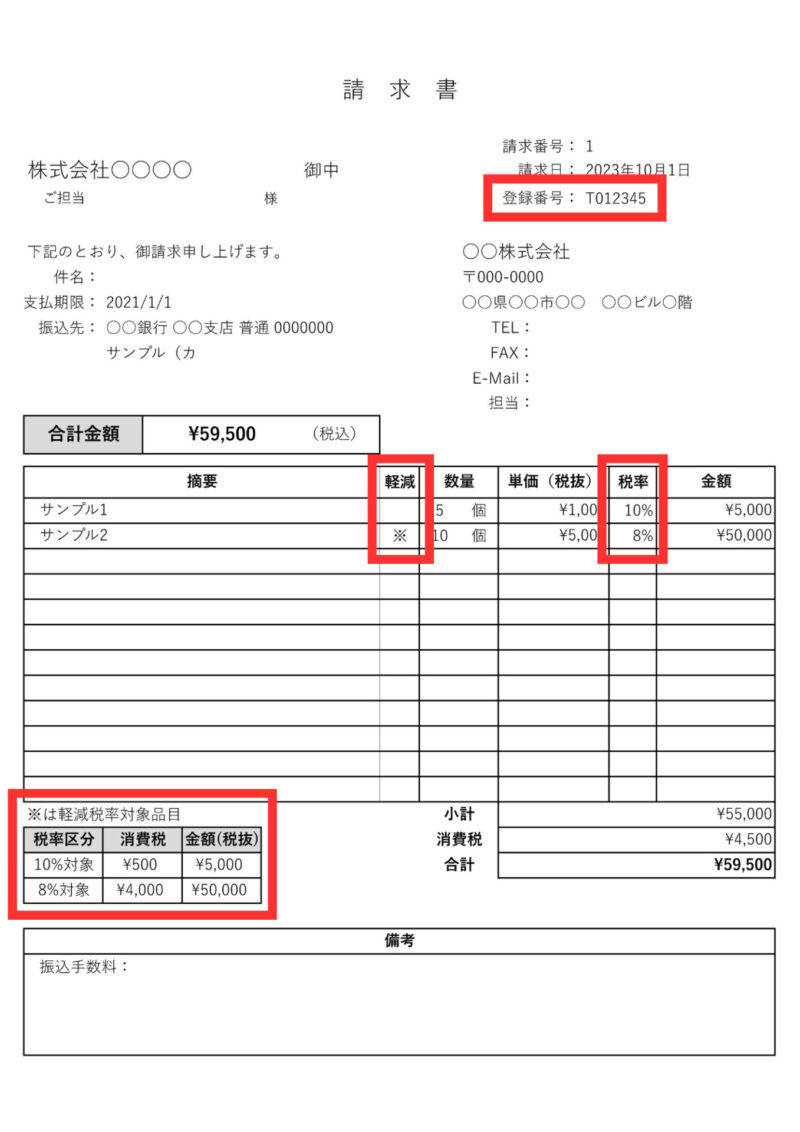

2023年10月1日から始まったインボイス制度(適格請求書等保存方式)では、「登録番号」「取引内容」「適用税率」「税率ごとの消費税額」などが記載された「適格請求書(インボイス)」の発行・保存が求められます。

これにより、課税事業者は適用税率ごとに対価の合計、消費税額を明確に分けて記載し、受け取り側はこれら適格請求書を保存することで仕入税額控除を適用できます。

必要な記載事項:

- 交付先である相手方の氏名または名称

- 自社の氏名又は名称及び登録番号

- 取引年月日(実際の取引が行われた日付)

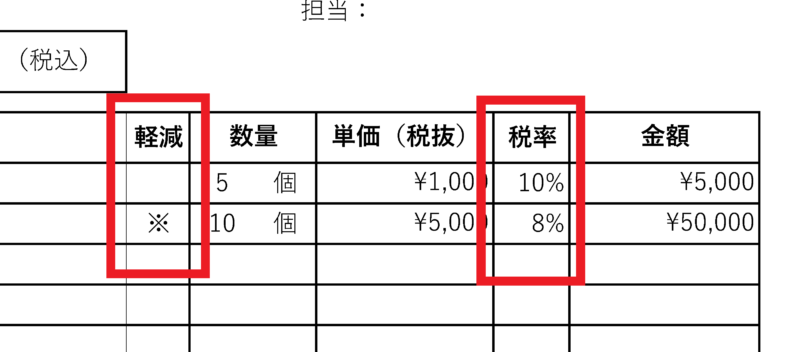

- 取引内容(「※」などで軽減税率対象品目を明記)

- 税率ごとに区分した対価の額(税抜または税込)と適用税率

- 税率ごとに区分した消費税額

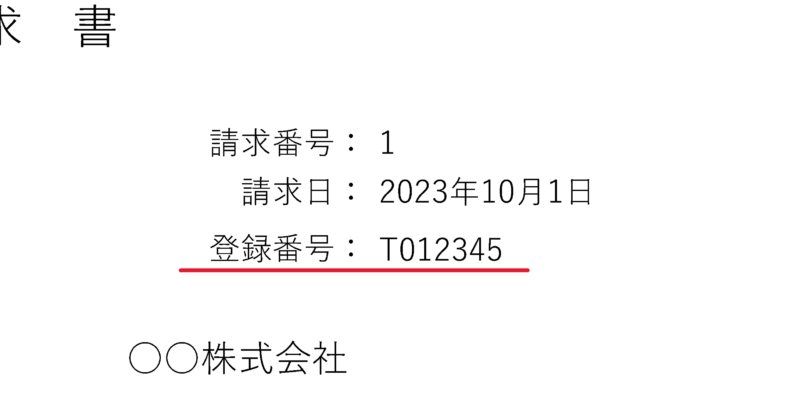

登録番号と申請について:

登録番号は「T+法人番号13桁」といった形式で付与され、国税庁に事前申請が必要です。登録申請後、通知されるまで時間がかかる場合がありますが、通知後は請求書等に登録番号を記載し、これがインボイスとしての要件を満たすための必須事項となります。

取引日や納品書番号の取扱い:

1ヶ月に複数回の取引があり、ひと月分をまとめて請求する場合でも、インボイスでは各取引の日付・数量・金額を個別に明確化する必要があります。対応策としては以下の2つが挙げられます。

- 各明細に取引日を記載する

- 各取引ごとに発行する納品書をインボイス発行時に参照できるよう対応する(納品書番号との対応付け)

軽減税率への対応:

軽減税率対象商品がある場合、それを判別できる印(「※」マークなど)や軽減税率が適用される品目であること、税率欄、税区分ごとの消費税額欄を設けます。これにより、標準税率・軽減税率ごとの金額や消費税計算を明確化し、インボイスとしての要件を満たします。

税額計算と端数処理:

税率ごとに区分して合計した金額に所定の税率を適用し、得られた消費税額について端数処理(切り上げ、切り捨て、四捨五入)を行います。どの端数処理方法を用いるかは事業者判断ですが、継続的・一貫性を持たせることが望まれます。

インボイスの保管義務:

インボイス制度下では、発行側・受領側の双方がインボイスを保存する義務があります。適格請求書発行事業者は、インボイスの控え(写し)を7年間保管することが求められ、受領側も同様に法定保存義務があります。

参考情報と留意点:

- 適格請求書発行事業者の登録や詳細な要件については、国税庁の公式サイト、税務専門家に相談すると確実です。

- 制度施行前後で税務上の扱いや、仕入税額控除の適用範囲が変わるため、事前に社内体制や請求書発行フォーマットを整備することが重要です。

その他のデザイン

これらの見積書テンプレートは、ベースとなる基本フォーマットをもとに、合計欄や明細欄などを細かく工夫したバリエーション集です。オリジナルの要素を組み込みやすいため、独自カスタマイズの出発点としてもご活用いただけます。

装飾付き・おしゃれ

クリエイティブ業界や、デザイン関連の企業で使われる、デザイン性のあるテンプレートです。③~⑨番のテンプレートはインボイスに対応しています。

書き方・見本例

記入例・作成例

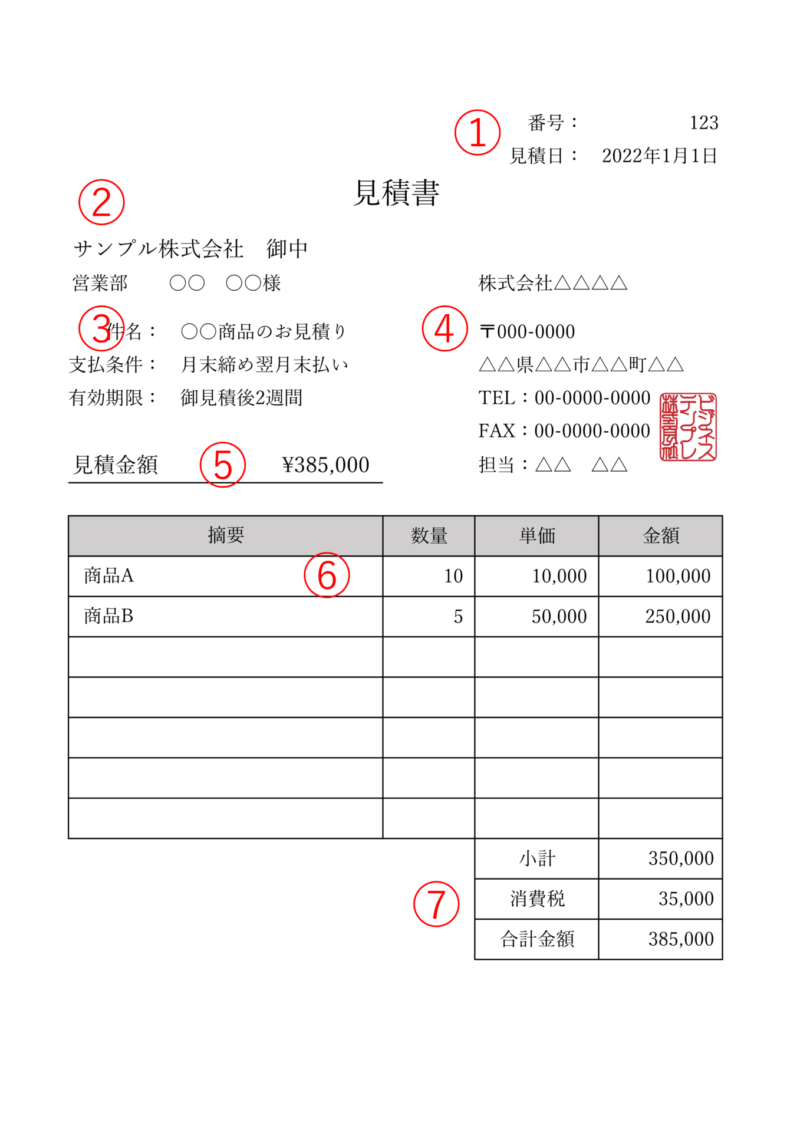

①見積番号、見積日

管理用に、見積番号や見積日を記入します。個人や番号管理がない会社の場合、番号は不要です。

②宛名(提出先)

作成した見積書の宛名(提出先)を記入します。「会社名」「部署+担当者名」の組み合わせが一般的です。

③補足情報(件名、支払条件、有効期限)

見積書の補足情報を記入します。

・件名=何の見積りか一目でわかる件名を記入

・支払条件=受注側(自社)が希望する締め日と支払日を記入

・有効期限=見積書の有効期限を設定(2週間が一般的)

④差出人

自社の情報と担当者の情報を記入します。位置は宛名(提出先)より下に配置するのがビジネスマナーです。

⑤見積金額(合計)

見積書の合計金額(税込)を、目立つ位置に記入します。

⑥見積内容(数量/単価/金額)

見積金額の内訳を記入します。商品ごとにそれぞれ数量、単価、金額を記入する必要があります。「個」「式」「セット」などの単位を使いたい場合は、「数量」欄に記入します。

⑦小計、消費税、合計金額

見積内容の小計(税抜)、消費税、合計金額を記入します。

インボイス制度(適格請求書)対応

インボイス制度(適格請求書)の対応方法は以下の3ステップです:

- 作成: 取引の詳細、税抜価額または税込価額、適用税率、消費税額を記載します。

- 保存: 作成した適格請求書を保存します。これは税額控除の要件です。

- 登録: 適格請求書を発行する事業者は、適格請求書発行事業者として登録する必要があります。

ここでは、1.作成方法についてご紹介します。

適格請求書の対応方法:

令和5年10月1日施行の適格請求書に対応するには、これまでの請求書類の項目に加え、下線の項目を追加する必要があります。

2.保存方法や、3.登録方法については、下記の記事(外部サイト)が参考になります。

よくある質問

- Q見積書とは何ですか?

- A

見積書は、商品やサービスを提供する際の予想される費用を示した文書です。見積書には通常、商品やサービスの詳細な内容、それぞれの単価、数量、合計金額、有効期限などが記載されています。

たとえば、あなたが家の修理を頼むとき、業者さんが「修理にはこれくらいのお金がかかると思いますよ」と教えてくれるものです。

具体的に何をどれだけやるのか、それにどれくらいの費用がかかるのかを書いたものを、業者さんはあらかじめ渡します。これが見積書というものです。

- Q見積書と請求書の違いは何ですか?

- A

見積書は、あなたが商品やサービスを販売する時、その価格を「予想して」教えるためのものです。例えば、家を建てる工事の事前に、どれくらいの費用がかかるかを示すものが見積書です。

一方、請求書は、商品やサービスをすでに提供した後に、その代金を「求める」ためのものです。例えば、家を建てた工事が終わった後に、実際にかかった費用を請求するものが請求書です。

つまり、見積書は「これくらいかかると思うよ」という事前の予想、請求書は「これだけかかったから払ってね」という事後の請求、という違いがあります。

- Q見積書にはどのような情報を含めるべきですか?

- A

見積書には以下の情報を含めるべきです:

- あなたの会社の名前と連絡先情報

- 顧客の名前と連絡先情報

- 見積もりの日付と有効期限

- 商品やサービスの詳細な説明

- 各商品やサービスの単価、数量、単位、税率

- 総費用

- その他

- 支払い条件

- 割引情報など

インボイス制度(適格請求書)に対応する場合、上記に加え、会社の登録番号の追加や、各対象税率毎の小計がわかるようにする必要があります。

- Q見積書の有効期限とは?必要な理由は何ですか?

- A

見積書の有効期限は、その見積もりが有効な期間を示しています。期限が過ぎると、サービス提供者は見積もりを変更する権利を持ち、顧客はそれを受け入れなければならない場合があります。見積書に有効期限を設ける理由は主に二つあります。

- 価格変動:商品やサービスの価格は、時間とともに変動する可能性があります。材料費の上昇、労働費の増加、市場の需給バランスの変化など、さまざまな要素により原価が変わることがあります。有効期限を設定することで、見積書を作成した時点の価格を一定期間保証することができます。

- 業務計画:業者側も、ある期間内にどれだけの作業を受け入れられるか、またはどれだけの材料を確保できるかを計画します。見積書の有効期限があることで、顧客がいつまでに契約をするかを明確にし、業者側も計画を立てやすくなります。

したがって、見積書の有効期限は、業者と顧客双方が公平で適切な取引を行うために必要なものと言えます。

- Q見積書の内容を変更することはできますか?

- A

見積書は提案の一部であり、その内容は交渉可能です。見積書が発行された後で内容を変更する場合、通常、新たな見積書の発行を必要とします。

- Q見積書は法的に拘束力がありますか?

- A

通常、見積書自体は法的に拘束力を持つものではありません。しかし、それが契約の一部となった場合、見積書に記載されている項目は法的な義務を生じさせる可能性があります。

- Q見積書には色んなフォーマットがあるけど、どれを使えばいい?

- A

(インボイス制度の対応を含め)最低限の項目が揃っていれば、基本的にはどのフォーマットを使っても問題ありません。ネットから気に入ったものをダウンロードし、自社用にデザインや項目をカスタマイズして使うのが一般的です。

- Q見積書は何年保管する義務がある?

- A

見積書の保存期間は、法人で7年間、個人で5年間保存する義務があります。また、欠損金の有無や消費税納税業者かによって保存期間が延びます。

(帳簿書類の整理保存等)

引用元:法人税法施行規則67条の2|e-Gov法令検索

普通法人等は、前条第一項に規定する帳簿及び前項各号に掲げる書類を整理し、第五十九条第二項(帳簿書類の整理保存)に規定する起算日から七年間、これを納税地(前項第一号に掲げる書類にあつては、当該納税地又は同号の取引に係る国内の事務所、事業所その他これらに準ずるものの所在地)に保存しなければならない。