Excel・PDF形式で使える、無料の受領書テンプレートです。

多くの企業で広く使用されている書式で、物品・金銭の受け渡しの記録や証明に役立ちます。

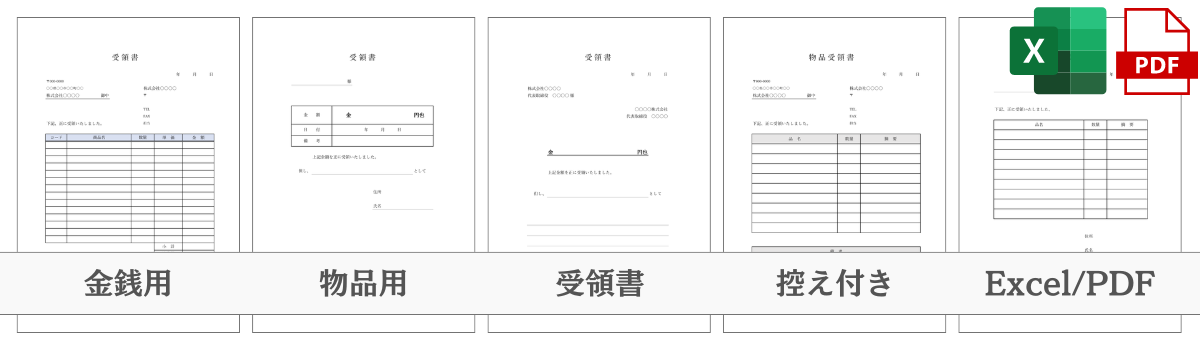

受領書テンプレート

金銭受領書テンプレート

金銭を受け取った際に使える受領書テンプレート(Excel版)です。法人・個人問わずご利用いただけます。

PDF版はこちら:金銭受領書001(PDF) 金銭受領書002(PDF)

スプレッドシート版はこちら:金銭受領書001(スプシ) 金銭受領書002(スプシ)

物品受領書テンプレート

物品を受け取った際に使える受領書テンプレート(Excel版)です。法人・個人問わずご利用いただけます。

PDF版はこちら:物品受領書001(PDF) 物品受領書002(PDF)

スプレッドシート版はこちら:物品受領書001(スプシ) 物品受領書002(スプシ)

金銭 + 物品受領書テンプレート

金銭+物品を受け取った際に使える受領書テンプレート(Excel版)です。法人・個人問わずご利用いただけます。

PDF版はこちら:受領書001(PDF) 受領書002(PDF)

受領書テンプレート(控え付き)

控え付きの受領書テンプレート(Excel版)です。法人・個人問わずご利用いただけます。教会の寄付金の領収書としてよくご利用されています。

PDF版はこちら:受領書テンプレート(セット)

よくある質問

受領書について

- Q受領書とは何ですか?

- A

受領書は、取引先から商品やサービスを実際に受け取ったことを証明する書類です。発注者側が納品物の受領を確認し、取引の事実を明確にするために発行されます。

- Q受領書はいつ発行する?誰が発行する?

- A

受領書は、物品を渡す側が事前に受領書を作成し、物品を受け取る際に、受け取った側がサインや押印をします。

- Q受領書は何に使う?なぜ必要?

- A

受領書は、金銭・物品受け渡し後のトラブルを回避するために必要です。受領書があれば、受取人から「受け取っていない」と言われても、容易に受領を証明することができます。

書き方について

- Q受領書には決まったフォーマットはある?

- A

受領書には、決まったフォーマットはありません。受け取った金銭・物品が書面で証明できれば、どんなフォーマットを使用しても問題ありません。

- Q受領書には何を書く?

- A

一般的に以下の項目を記載します。

- 受領日・発行日:実際に受け取った日付と書類を作成した日付。

- 取引先情報:取引先の正式名称や部署名。

- 自社情報:受領書を発行する自社の名称や住所、担当者名。

- 受領物の明細:品目、数量、場合によっては単価や合計金額。

- 署名または押印:正式な証明としてのサインや社印。

- Q受領書にはサインや押印は必要?

- A

基本的に、受け取り人のサイン・押印が必要です。

- Q受領書には印紙は必要?

- A

直接、5万円以上の金銭を受け取り、その受領書を発行する場合、印紙が必要です。

金銭又は有価証券の受取書や領収書は、印紙税額一覧表の第17号文書「金銭又は有価証券の受取書」に該当し、印紙税が課税されます。

引用元:No.7105 金銭又は有価証券の受取書、領収書|国税庁

金銭又は有価証券の受取書は、受け取る金銭又は有価証券が売上代金に係るものかそれ以外のものかで税額が異なります。(課税物件)

引用元:印紙税法第2条|e-gov法令検索

別表第一の課税物件の欄に掲げる文書には、この法律により、印紙税を課する。その他参考:

印紙税の手引き|国税庁

No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで|国税庁1.売上代金の受取書の場合

記載金額 税額 5万円未満のもの 非課税 5万円以上 100万円以下のもの 200円 100万円を超え 200万円以下のもの 400円 200万円を超え 300万円以下のもの 600円 300万円を超え 500万円以下のもの 1,000円 500万円を超え 1000万円以下のもの 2,000円 それ以上 一覧表(その2) 2.売上代金以外の受領書の場合

記載金額 税額 5万円未満のもの 非課税 5万円以上のもの 200円 印紙を貼らなかった場合、印紙税を納付しなかったとして、過怠税が課される場合があります。

(印紙納付に係る不納税額があつた場合の過怠税の徴収)

引用元:印紙税法第20条|e-Gov法令検索

第八条第一項の規定により印紙税を納付すべき課税文書の作成者が同項の規定により納付すべき印紙税を当該課税文書の作成の時までに納付しなかつた場合には、当該印紙税の納税地の所轄税務署長は、当該課税文書の作成者から、当該納付しなかつた印紙税の額とその二倍に相当する金額との合計額に相当する過怠税を徴収する。

- Q受領書の保管期間はどのくらいですか?

- A

通常、税務調査や内部監査のため、受領書は他の取引書類と同様に7年間程度保管することが推奨されています。

他の書類との違い

- Q受領書と領収書の違いは?

- A

受領書と領収書では以下が異なります。

- 受領書=物品を「受け取ったこと」を証明。

- 領収書=代金を「支払ったこと」を証明。

- Q受領書と納品書の違いは?

- A

受領書と納品書では以下が異なります。

- 受領書=物品を「受け取ったこと」を証明。

- 納品書=物品を「収めたこと」を証明。