シンプルで使いやすい出金伝票のExcelテンプレートです。

法人用、個人用のフォーマットをご用意しているので、どなたもご利用いただけます。

書き方の解説や見本、よくある質問もまとめていますので、そちらもぜひご参考ください。

テンプレートの使い方

「ファイル名」または「ダウンロード」をクリックすると、ダウンロードが開始されます。

ダウンロード後に、Excel等のソフトを使って内容を編集して印刷するか、そのまま印刷した後、内容を手書きしてご利用ください。

複数枚セットのものは、カッターやハサミでカットしてご利用ください。

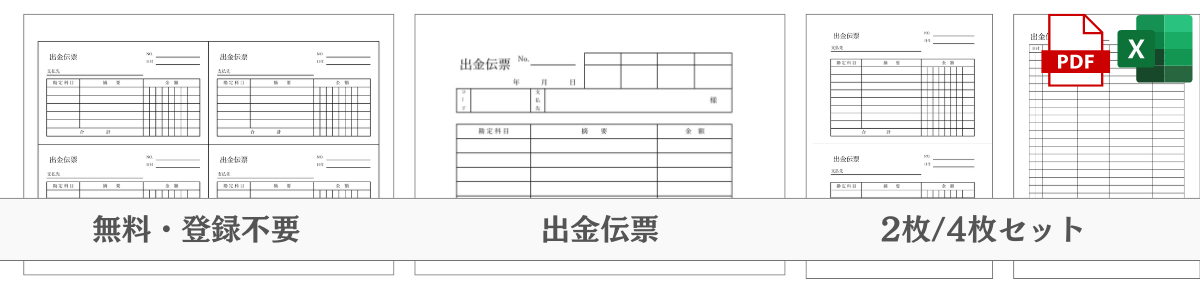

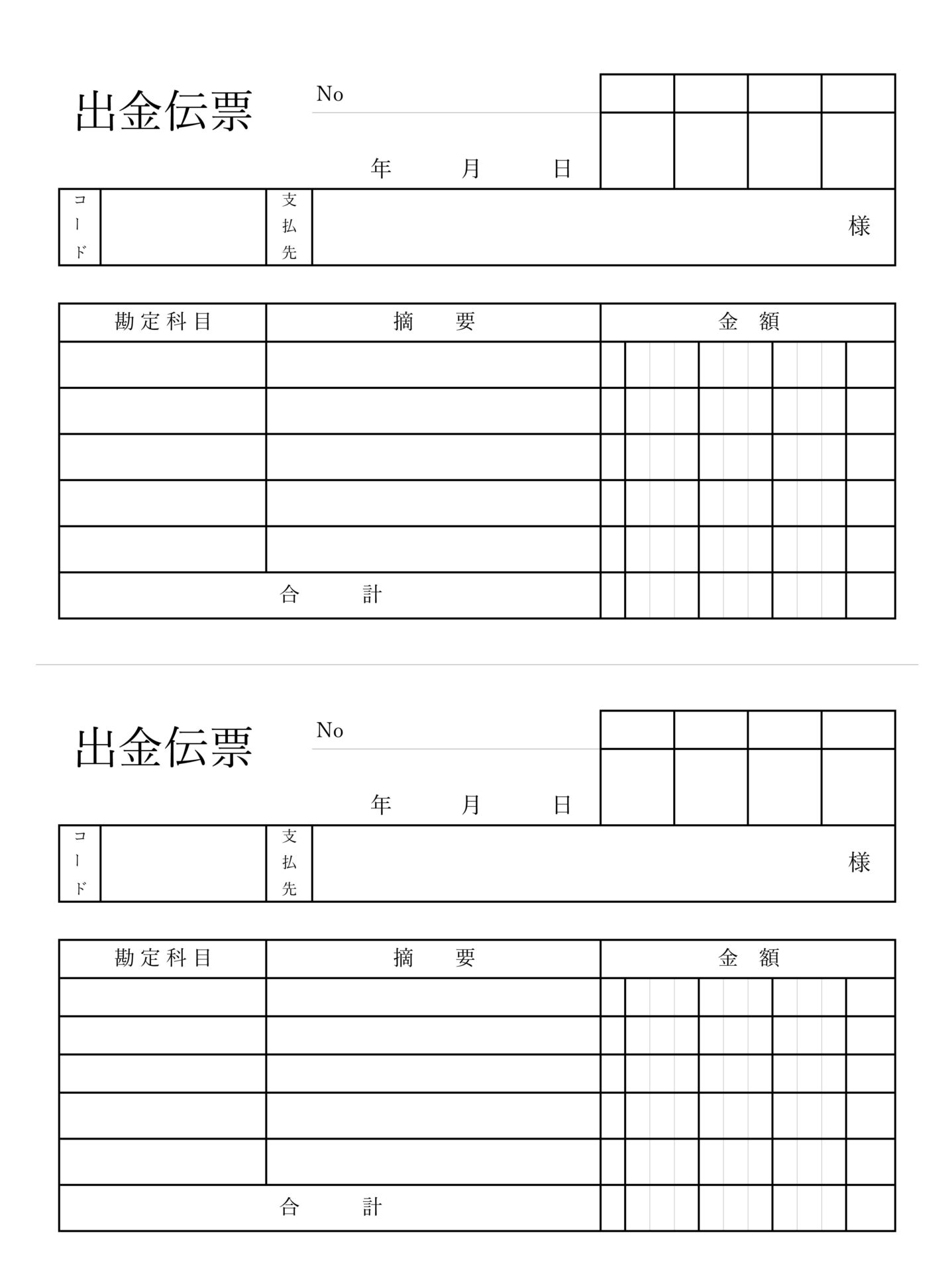

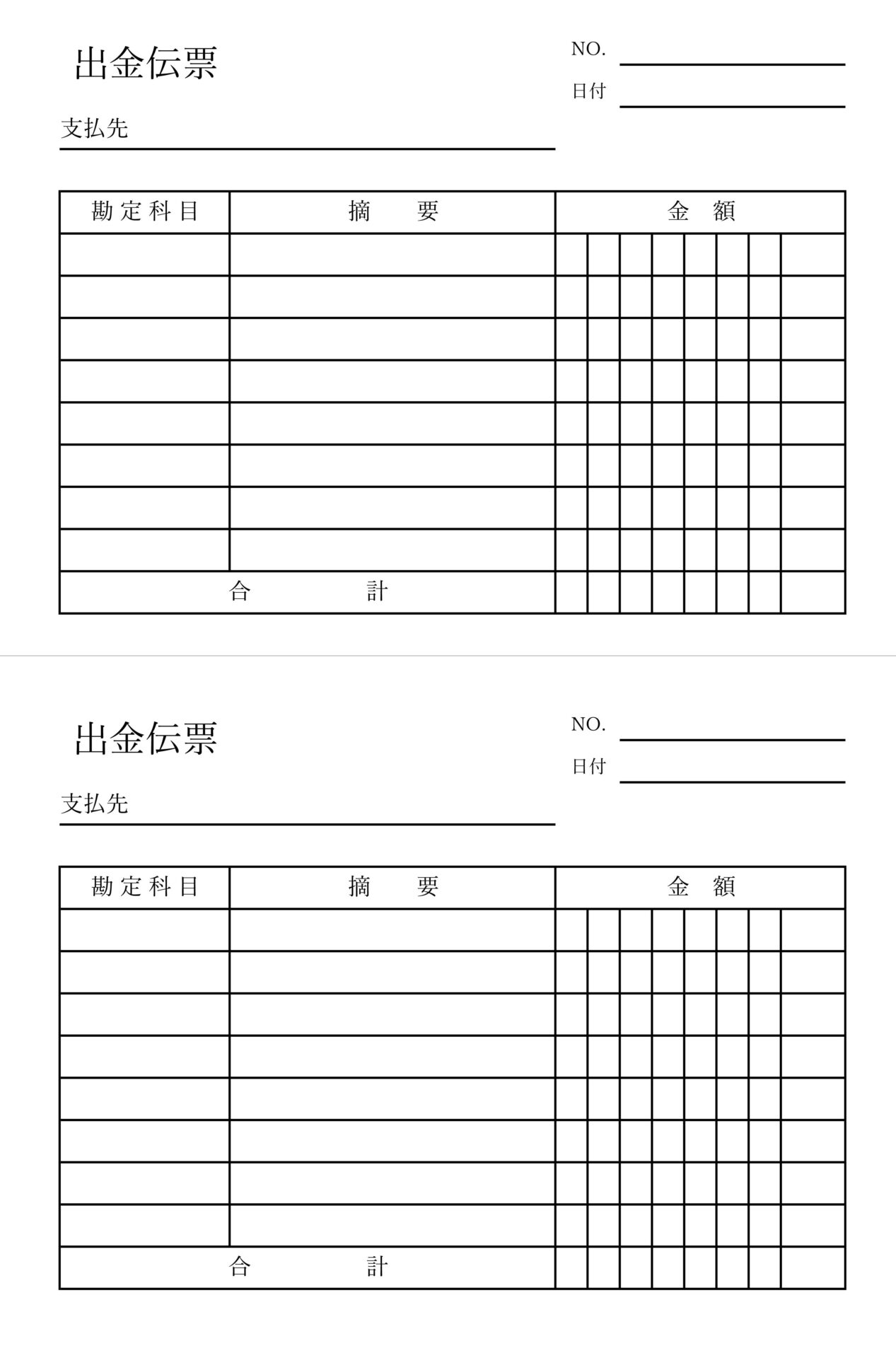

【法人用】出金伝票テンプレート

法人用 A4縦向き 2枚セット

承認欄やコードがある、法人利用を想定した出金伝票です。A4用紙に2枚分の出金伝票を印刷できます。

デフォルトの項目

- No.

- 日付

- 承認欄

- コード

- 支払先

- 勘定科目

- 摘要

- 金額

- 合計

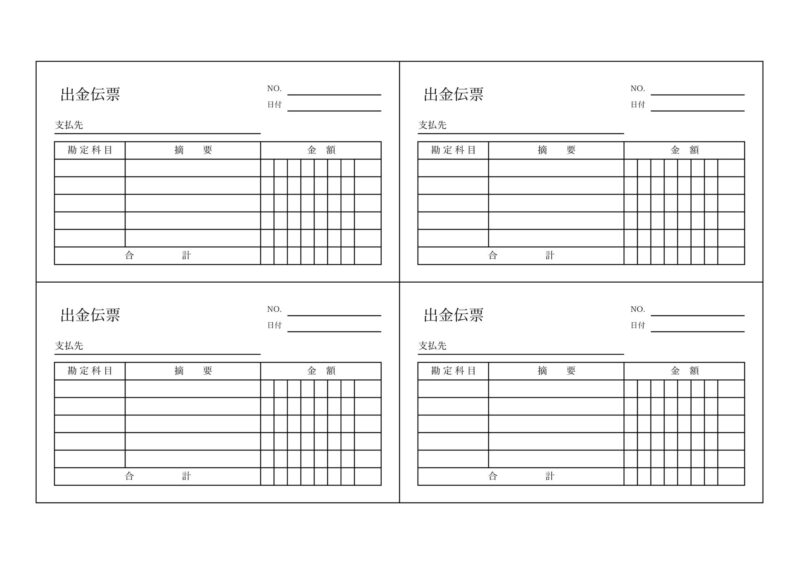

法人用 A4横向き 4枚セット

【個人用】出金伝票テンプレート

個人用 A4縦向き 2枚セット

フリーランス・個人事業主用の出金伝票です。承認欄やコードがなく、シンプルな構成になっています。A4用紙に2枚分印刷できます。

デフォルトの項目

- No.

- 日付

- 支払先

- 勘定科目

- 摘要

- 金額

- 合計

個人用 A4横向き 4枚セット

フリーランス・個人事業主用2枚セットを4枚印刷できるようにしたテンプレートです。詳しいデザインは2枚セットをご覧ください。

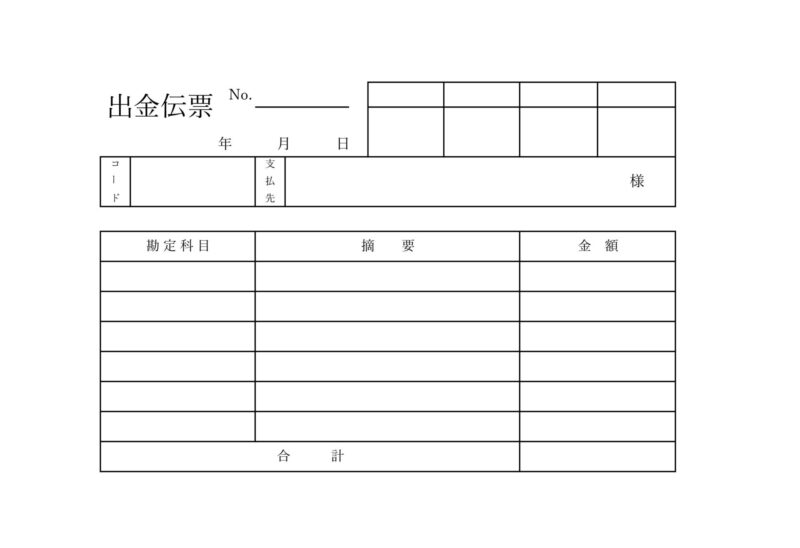

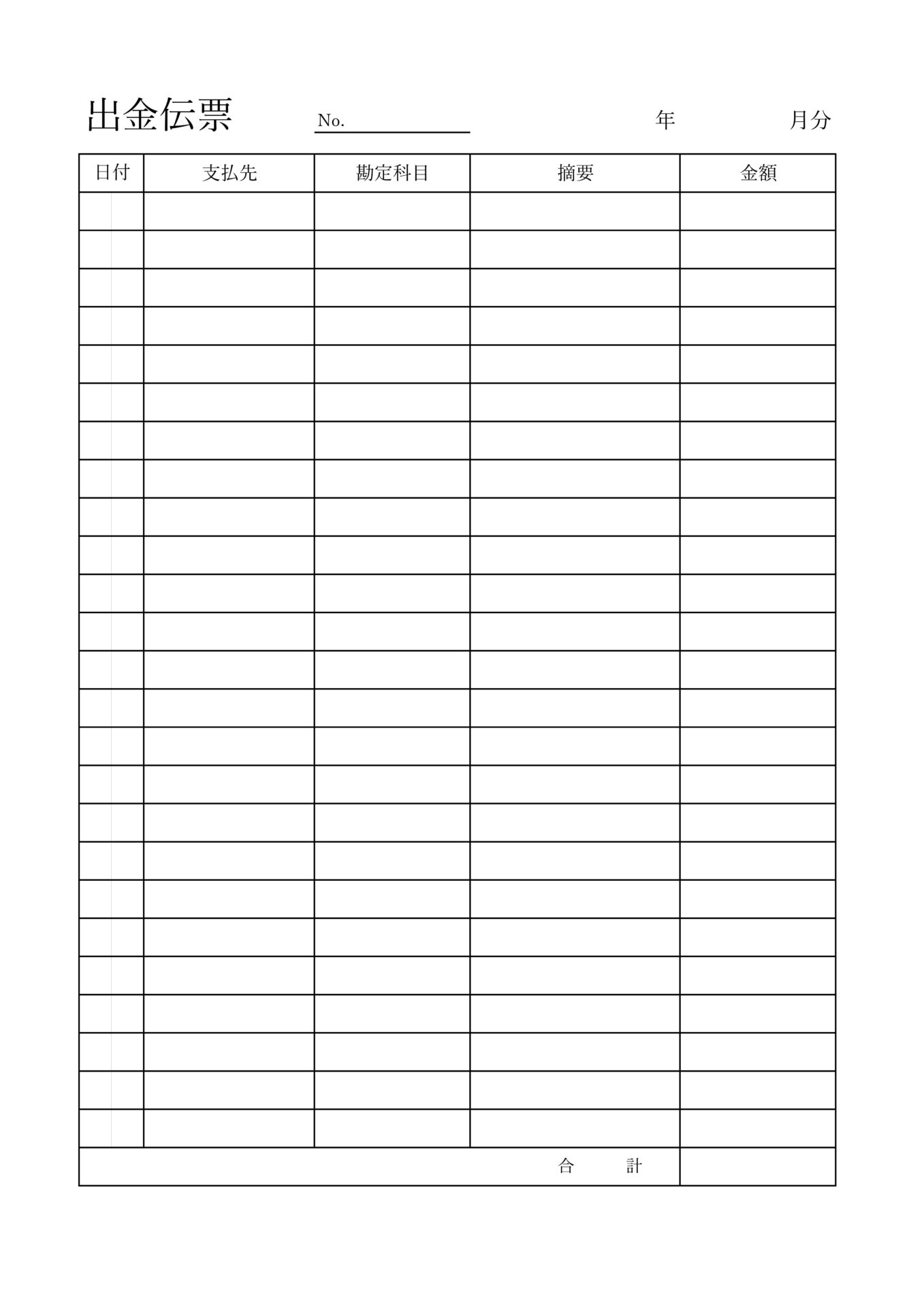

【A4/一括用】

法人/個人用 A4縦 1枚

A4サイズ1枚に、まとめて記載できる出金伝票テンプレートです。

1枚1枚伝票を作成するのが面倒な場合や、集計をする際にご利用いただけます。法的に必要な要件も満たしています。

(取引に関する帳簿及び記載事項)

引用元:法人税法施行規則第54条

青色申告法人は、全ての取引を借方及び貸方に仕訳する帳簿(次条において「仕訳帳」という。)、全ての取引を勘定科目の種類別に分類して整理計算する帳簿(次条において「総勘定元帳」という。)その他必要な帳簿を備え、別表二十に定めるところにより、取引に関する事項を記載しなければならない。

(別表二十 当座預金の預入れ及び引出しに関する事項)

引用元:法人税施行規則 別表20

事項(二) 預金の口座別に、取引の年月日、事由、支払先及び金額

(仕訳帳及び総勘定元帳の記載方法)

引用元:法人税法施行規則第55条

青色申告法人は、仕訳帳には、取引の発生順に、取引の年月日、内容、勘定科目及び金額を記載しなければならない。2 青色申告法人は、総勘定元帳には、その勘定ごとに記載の年月日、相手方勘定科目及び金額を記載しなければならない。

(商業帳簿)

引用元:商法第19条

商人の会計は、一般に公正妥当と認められる会計の慣行に従うものとする。

2 商人は、その営業のために使用する財産について、法務省令で定めるところにより、適時に、正確な商業帳簿(会計帳簿及び貸借対照表をいう。以下この条において同じ。)を作成しなければならない。

3 商人は、帳簿閉鎖の時から十年間、その商業帳簿及びその営業に関する重要な資料を保存しなければならない。

4 裁判所は、申立てにより又は職権で、訴訟の当事者に対し、商業帳簿の全部又は一部の提出を命ずることができる。

(会計帳簿の作成及び保存)

引用元:会社法第432条

株式会社は、法務省令で定めるところにより、適時に、正確な会計帳簿を作成しなければならない。

2 株式会社は、会計帳簿の閉鎖の時から十年間、その会計帳簿及びその事業に関する重要な資料を保存しなければならない。

デフォルトの項目

- No./日付

- 支払先

- 勘定科目/摘要

- 金額/合計

書き方・見本

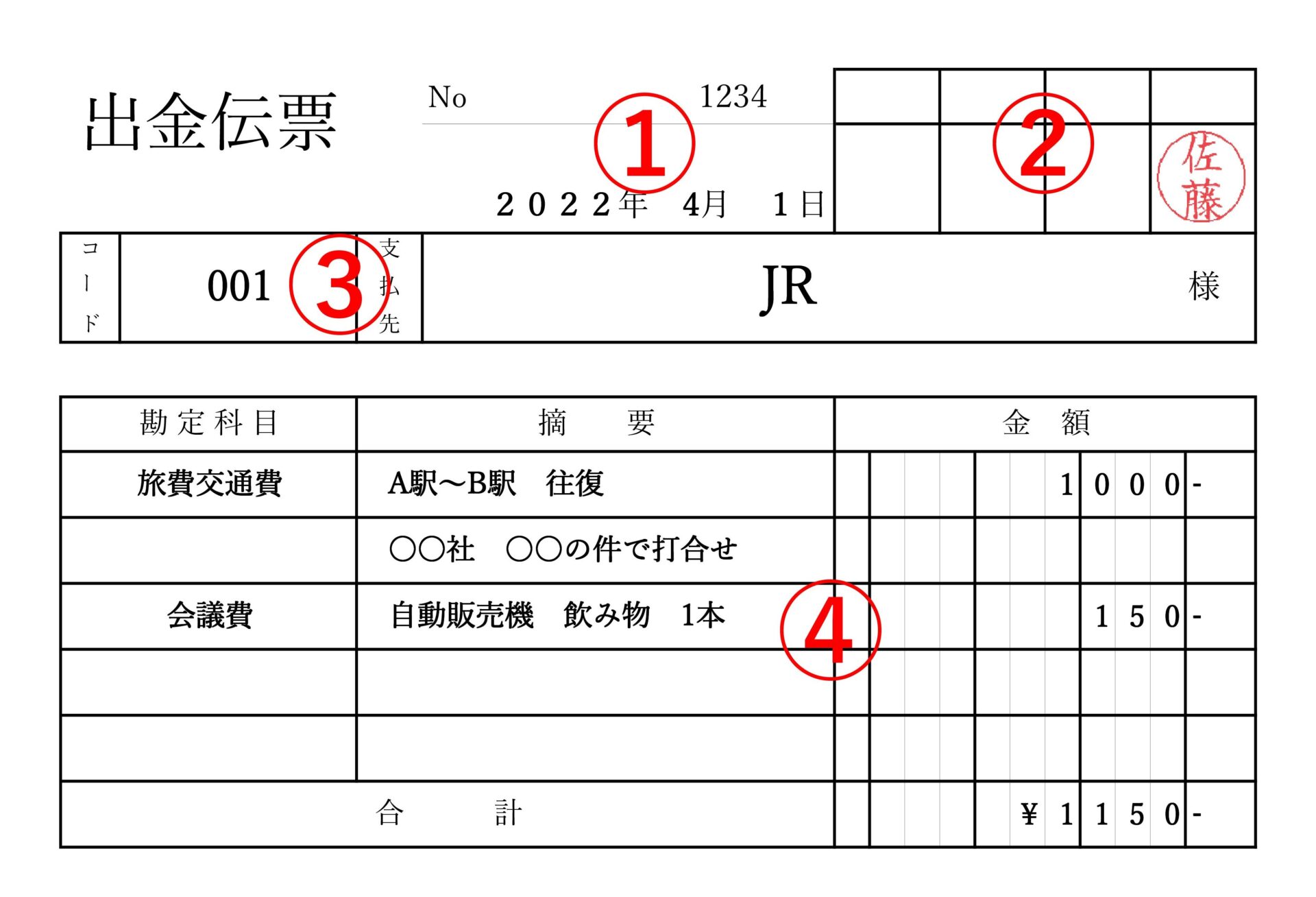

①日付/No.

出金した(支払った)日付を記入します。番号(№)はここに記入します。

②承認欄

承認が必要な場合、ここにサインまたは押印をします。

③支払先(コード)

支払先の事業所名や名称を記入します。会計ソフト等で事業所コードを使っている場合、ここにコードを記入します。

④勘定科目/摘要/金額

いつ、どこで、どういった目的で、いくら使ったのかが分かるように記入します。

金額欄は右詰で記入し、右端に「-」を記入して不正を防止する書き方が一般的です。

よくある質問

- QExcelや会計ソフトで作ってもいい?

- A

出金伝票には、法律で決められたフォーマットや企業会計原則はありません。そのため、Excelや会計ソフトなどで自由に作成、印刷、利用することができます。

- Q出金伝票には何を書く?いつ使う?

- A

出金伝票には「日付」「支払先」「勘定科目」「摘要」「金額(合計)」を記載します。領収書が発行されない取引を行った際に、領収書の代わりとして出金伝票を作成します。

- Q出金伝票は何年保管する?

- A

出金伝票の保管期間は、法人税法では7年間、会計法上では10年間の保存義務があります。

法人は、帳簿を備え付けてその取引を記録するとともに、その帳簿と取引等に関して作成又は受領した書類を、その事業年度の確定申告書の提出期限の翌日から7年間保存しなければなりません。

引用元:No.5930 帳簿書類等の保存期間

内容が曖昧な出金は、経費として認められないリスクがあります。正確な出金伝票の作成は、帳簿の信頼性を高め、日常の会計処理や決算業務を円滑に進める基盤となります。

領収書のない経費、本当にその「出金伝票」だけで税務調査を乗り切れますか?

出金伝票は領収書が出ない取引に便利ですが、書き方や運用ルールが曖昧だと、税務調査で「使途不明金」として経費否認されるリスクが潜んでいます。

「どこまでを経費として処理していいか不安」「税務署に指摘されない正しい経費管理ルールを作りたい」とお悩みなら、税務のプロフェッショナルである税理士法人高砂会計事務所へご相談ください。貴社に最適な経理フローをご提案いたします。