借用書の書き方・作成マニュアル(初心者向け)

お金の貸し借りは、口約束でも法律上の契約として成立しますが、証拠や約束の明確化のために「書面化」は必須です。

本記事では、はじめてでも迷わず作れるように、借用書の基本から実務のコツ、法律上の上限や印紙までを一気に解説します。すぐ使えるテンプレートも掲載しています。

👆動画でも解説しています。こちらもご参考ください。

項目・書き方解説 ✍️

1 基本情報

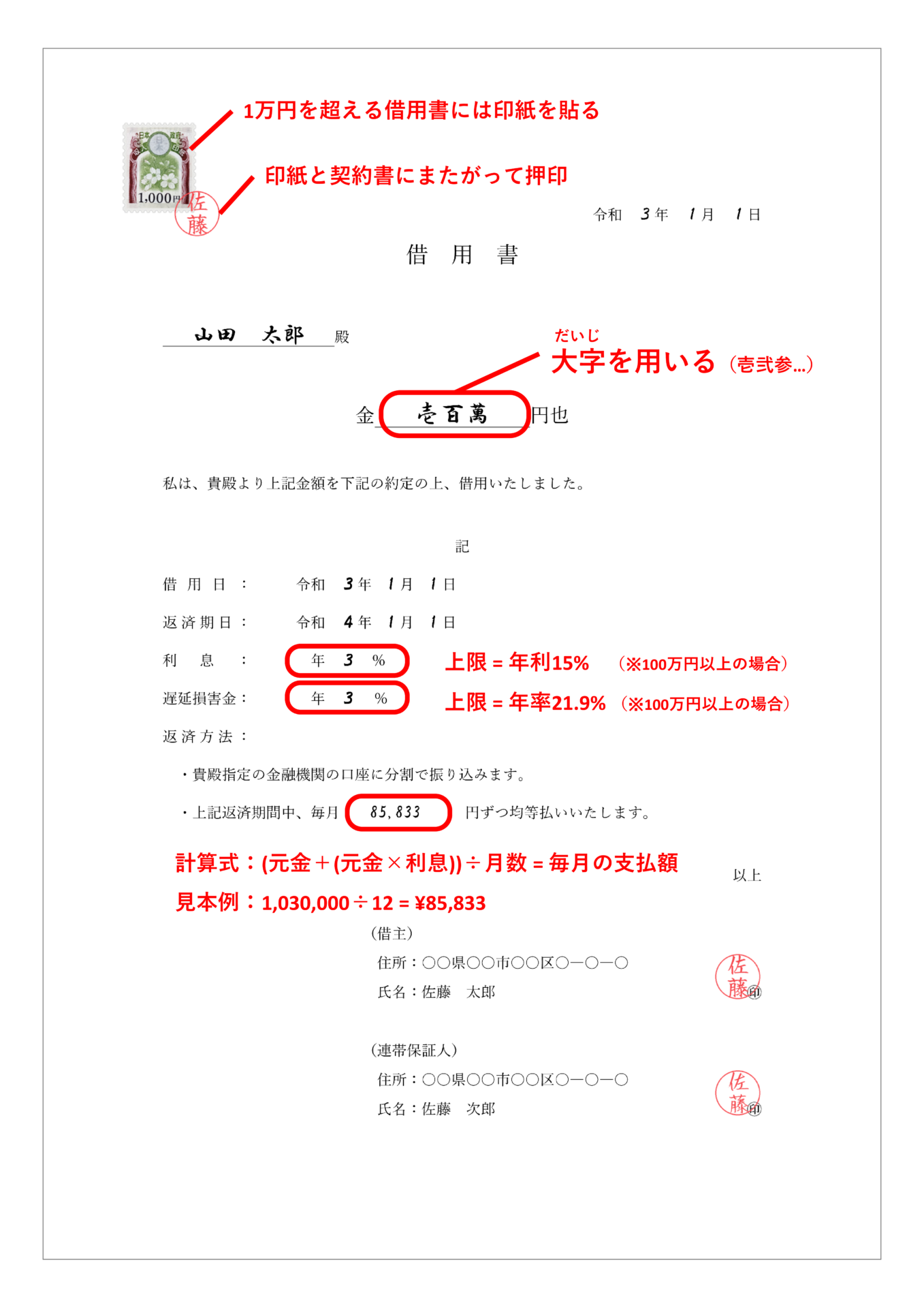

収入印紙と消印

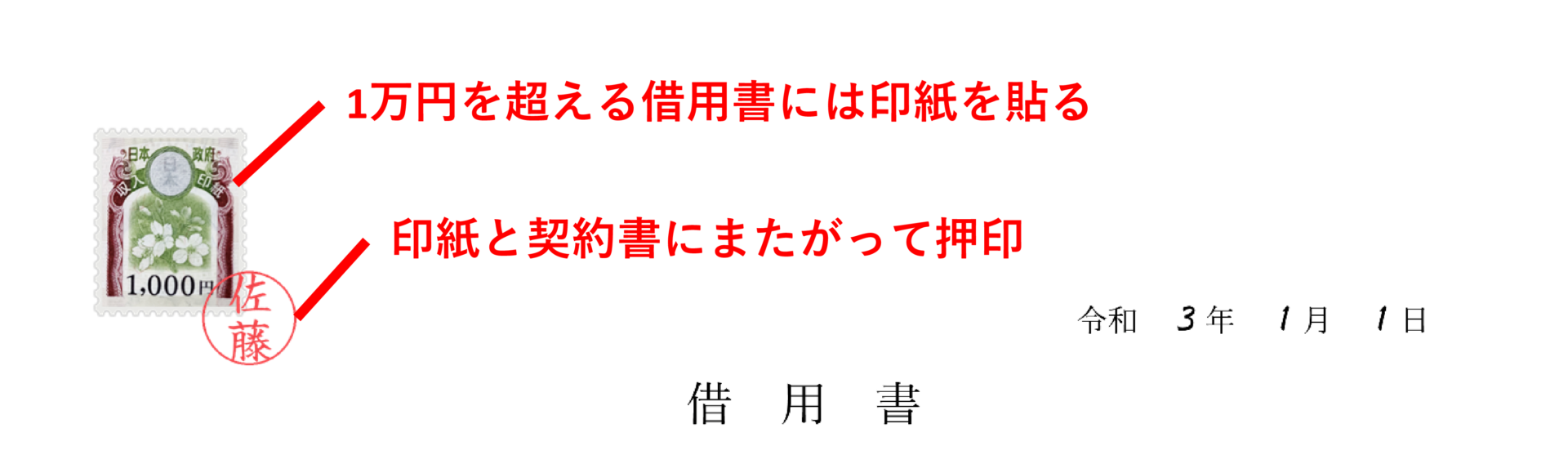

1万円を超える金銭の貸し借りを紙で取り交わす場合は印紙税の対象になります。金額に応じた収入印紙を貼り、印紙と本文にまたがって割り印(消印)をします。電子契約なら印紙は不要です。

宛名(〜殿)

借用書は借主が貸主あてに出す文書です。貸主の氏名(法人なら名称と代表者名)を正式に記載します。

タイトル(借用書)

文書の性格を明確にする見出しです。借用証書・金銭消費貸借契約書など、実態に合った名称を使います。

金額の表示

改ざん防止のため「金 壱百萬円也」 のように、壱・弐・参などの大字で記載します。単位は円也まで書いて桁の書き足しを防ぎます。

本文の宣言

「上記金額を下記の約定の上、借用いたしました」のように、借りた事実と、これから示す条件に従うことを宣言します。

2 本文・内容

借用日と返済期日

借りた日と、返す期限(分割なら最終期日)を明確にします。和暦・西暦はどちらでも統一すれば可。分割の場合は支払日(毎月末など)も決めておくと実務がスムーズです。

借用日 : 令和5年1月1日

返済期日 : 令和6年1月1日

利息

年率で記載します。上限は利息制限法の範囲内で設定します(元本100万円超は上限年15%など)。起算日(借用日から、または月末締めなど)や日割り計算の有無を決めるとトラブル予防になります。▼利息の相場や上限は後述

遅延損害金

期日を過ぎたときにかかる年率です。金銭消費貸借では上記上限利率の1.46倍が上限目安です(例:100万円超なら年21.9%)。高く設定し過ぎないよう注意します。▼遅延損害金の相場や上限は後述

利息 : 年3%

遅延損害金 : 年3%

返済方法

一括か分割か、振込口座、毎月の支払日、手数料の負担者(通常は借主負担)などを具体的に書きます。見本では「貸主指定口座へ分割で振込」「毎月均等払い」となっています。繰上げ返済やボーナス併用などを認める場合は追記します。

毎月の支払額の目安

画像では簡易式として(元金+元金×利息)÷月数=毎月の支払額 と示しています。実務の元利均等返済は月ごとに利息が変動するため、金融機関の計算式や返済シミュレーターで厳密額を確認すると確実です。

返済方法 :

・貴殿指定の金融機関の口座に分割で振り込みます。

・上記返済期間中、毎月 ○○○○○○円ずつ均等払いします。

借主欄・連帯保証人欄(署名・押印・住所)

借主が自署し、住所と氏名を記載します。連帯保証を付ける場合は保証人本人の住所・氏名・押印を記載します。連帯保証は借主と同等の責任を負う強い義務なので、範囲・上限・期限などを特約で明確にするのが望ましいです。

(借主)住所 : ○○県○○市○○町○ー○

氏名 : 佐藤 次郎 ㊞

(連帯保証人)住所 : ○○県○○市○○町○ー○

氏名 : 鈴木 三郎 ㊞

各項目の要点を押さえたら、次は実際の作成から署名・保管までの手順を確認しましょう。

作成~署名・保管までの手順 📝

①条件のすり合わせ

まずは内容を話し合います。金額・返済期日・返し方(振込か現金か)・利息の有無・遅れた場合の利率・手数料の負担者などを先に合意しておきましょう。

②文書の作成

合意した内容を文書に書きます。Wordテンプレートを使うと安心です。

金額は、改ざん防止のため「金壱百万円也」のように、大字で書きましょう。

③署名と押印

借主本人が自分の手で署名するのが理想です。可能なら印鑑も押しましょう。

④印紙の貼付と消印(紙契約の場合)

契約金額に応じた収入印紙を貼り、印章または署名で消印します。原本を2通作る方式なら、両方に印紙が必要です。書類の左上に貼ることが多いです。

⑤交付・保管

完成した書面を、貸主(お金を貸す側)に渡します。紙の場合は製本テープや割印をして改ざんされにくくし、電子契約ならタイムスタンプやシステムで改ざん防止をします。

全体の流れがつかめたら、次は用途別にそのまま使えるテンプレートを見ていきましょう。

テンプレート📑

Wordテンプレート

一般的な金銭の貸借に必要な情報をほとんど網羅している、幅広い状況で利用できるテンプレートです。

必要に応じて項目を追加・修正することで、ほぼあらゆる貸借取引をカバーできる便利なテンプレートです。

印刷して手書きで使えるシンプルなテンプレートや、物品・鍵・PCなどの専用テンプレートも配布しています。

金銭消費貸借契約書

こちらは、お金の貸し借りをきちんと契約として残すための文書を作成できる金銭消費貸借契約書テンプレートです。

借用書が「借りました」という借主側の一方的な証明に近いのに対し、契約書は貸主と借主が合意した内容を文書化する点が大きな違いです。返済方法や利息、遅延時の取り扱いなどを具体的に定められるため、後々のトラブルを防ぎ、法的にも有効な証拠となります。

分割返済や保証人の設定、遅延損害金など、より複雑な条件を盛り込みたい場合は、別ページで詳細版のテンプレートを用意していますので、必要に応じてそちらもご利用ください。

PDF作成ツール

WordやPDFが使えない方は、スマホ対応のブラウザ借用書作成ツールをご利用ください。無料・登録不要でそのまま印刷できる借用書のPDFを作成できます。

借用書と金銭消費貸借契約書の違いは?

借用書は、借主が一方的に「いくら借りたか、いつまでにどう返すか」を書いて署名押印する簡易的な書面です。対して、金銭消費貸借契約書は貸主・借主双方が合意した条項を盛り込み、利息や返済方法、保証人や担保、分割返済などの条件を詳細に定める正式な契約書です。以下に違いをまとめています。

| 項目 | 借用書 | 金銭消費貸借契約書 |

|---|---|---|

| 作成方法 | 借主が一方的に作成 | 借主・貸主の双方で作成 |

| 内容 | 金額・返済期日など最低限 | 利息・遅延損害金・担保・保証人など詳細 |

| 証拠力 | 借主側の意思表示の証拠 | 双方合意の証拠として強い |

| 向いているケース | 身内や知人間の少額貸し | 法人間や条件が複雑な貸し借り |

| 印紙税 | 紙で作ると課税対象に | 紙で作ると課税対象に(消費貸借の意義|国税庁) |

| 電子化 | 可能(印紙不要) | 可能(印紙不要) |

書き方・作成方法のイメージができたら、次は利息や印紙など細かな疑問を解消するために、よくある質問をご確認ください。

借用書に関するよくある質問💡

Q1. 利息の相場や上限は?

A1. お金を貸す場合、利息は利息制限法により上限が決められています。一般的な相場は以下の通りです。

- 元本10万円未満:年20%

- 10万円以上100万円未満:年18%

- 100万円以上:年15%

これを超える利率を設定しても、超過部分は無効になります。実務上は、「無利息か5%程度」に設定されることも多く、親族間や知人間では利息を付けないケースも珍しくありません。法人間でも「3~6%程度」が相場です。 (e-Gov法令検索)

Q2. 遅延損害金の相場や上限は?

A2. 個人間では、「年14.6%〜20%程度」で設定されることが多いです。14.6%は国税庁の延滞税率を参考にした数値で、消費者金融や個人間の金銭消費貸借契約では20%が上限としてよく用いられます。法律上は利息制限法で定める利率の1.46倍が上限で、元本100万円以上では年21.9%が限度です。 (e-Gov法令検索)

法人間では、「年15%〜20%程度」に設定されるケースが見られますが、業種や取引関係によって大きく異なります。

Q3. 利息や利率を書かなかった場合はどうなりますか?

A3. 利息の記載がない場合は「無利息」として扱われます。法律上、利息を請求するには契約書などで明記する必要があるため、特に取り決めがない限り利息は発生しません。ただし、返済が遅れた場合には民法上の「法定利率(現在は年3%)」による遅延損害金を請求できる可能性があります。 (令和5年4月1日以降の法定利率について|法務省)

Q4. 借用書に収入印紙は必要ですか?

A4. 金銭消費貸借契約書(借用書を含む)は印紙税法上「第1号文書」に該当し、1万円未満は非課税ですが、1万円以上は契約金額に応じて200円~60万円の印紙が必要です。 (印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁)

・1万円未満 非課税

・1万円以上10万円以下 200円

・10万円超50万円以下 400円

・50万円超100万円以下 1000円

・100万円超500万円以下 2000円

・500万円超1000万円以下 1万円

・1000万円超5000万円以下 2万円

・5000万円超1億円以下 6万円

・1億円超5億円以下 10万円

・5億円超10億円以下 20万円

・10億円超50億円以下 40万円

・50億円超 60万円

・金額の記載がないもの 200円

Q5. 契約書を2通作成した場合、印紙は両方に必要ですか?

A5. 原本2通方式の場合、両方に印紙が必要です。節約するには「原本1通+単なる控え」の形式にする方法があります。(契約書の写し、副本、謄本等|国税庁)

Q6. 電子契約の場合も印紙は必要ですか?

A6. 不要です。印紙税は紙の課税文書にのみかかるため、PDFやクラウド上の電子契約には課税されません。 (取引先にメール送信した電磁的記録に関する印紙税の取扱い|国税庁)

最後に✅

借用書は「誰が・いくら・いつまでに・どのように返すか」を明確に書くことが大切です。金額は数字と大字を併記し、署名・押印・印紙や保管方法まできちんと整えることで、後々のトラブルを防ぐことができます。高額な貸し借りや事業性を伴う場合、公正証書や専門家のチェックを検討すると安心です。

この解説は初心者向けに整理した内容であり、法律相談や専門的なアドバイスではありません。実際の契約条件や法的効力について不安があるときは、弁護士や司法書士などの専門家にご相談ください。

参考リンク(主要根拠)

- 利息制限法の上限と遅延損害金の根拠条文 (e-Gov法令検索)

- 法定利率(現行3%・変動制)の公表 (法務省)

- 印紙税の区分と金額一覧 (国税庁)

- 電子契約は印紙税非課税 (国税庁質疑応答)

- 個人根保証の極度額義務化、公証人による保証意思確認 (法務省パンフレット等)