当ページでは、ビジネスシーンですぐに活用できる領収書のテンプレートを無料で配布しています。

Word・PDF・スプレッドシート形式の3種類をご用意していますので、用途や環境に合わせてダウンロードいただけます。

書き方や、よくある質問も解説していますので、併せてご活用ください。

領収書テンプレート

基本型・シンプル

特徴

- 企業・個人問わず使いやすい

多くの業種で汎用的に使えるデザインなので、店舗・フリーランス・ECサイトからの発送時など、さまざまなビジネスシーンに対応。 - 余白が多く、見やすいレイアウト

項目ごとに余裕をもったスペースを確保しているため、初めて領収書を書き慣れていない方でも記入しやすい仕様です。 - 日付・宛名・金額・但し書きがひと目でわかる

基本的な項目がコンパクトにまとめられており、必要事項をシンプルに記載できます。

おすすめの使い方

- 直接印刷して手書きで記入するほか、Excel上で文字を入力してから印刷する方法も可能です。

- 消費税率やインボイス制度の登録番号など、欄を追加したい場合はセルのレイアウトを自由に編集しましょう。

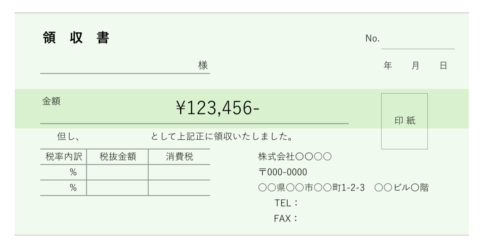

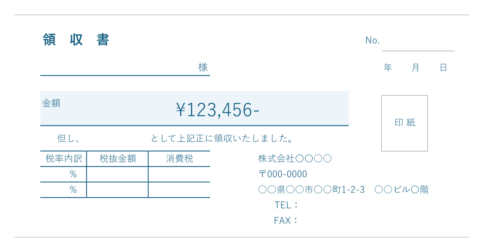

細長_横向き

特徴

- コンビニや文房具店で見かける横長デザイン

細長い領収書は取り回しがよく、財布や封筒に収納しやすい利点があります。 - インボイス対応の記載欄を用意

「税率内訳」や「登録番号欄」を設置済みのため、インボイス制度に対応した領収書として利用可能です。 - 色付きデザインも展開

白地だけでなく、淡いグリーンやブルーなど色を付けたバージョンも用意されています。色分けで取引先ごとに使い分けることもできます。

おすすめの使い方

- 伝票ホルダーや封筒にすっきりと収めたい場合に最適。

- インボイス制度に必要な登録番号や税率を事前に入力しておけば、印刷後に記入漏れを防げます。

- 見た目の変化をつけたい場合は、Excel上で色や罫線を変更してカスタマイズしてみましょう。

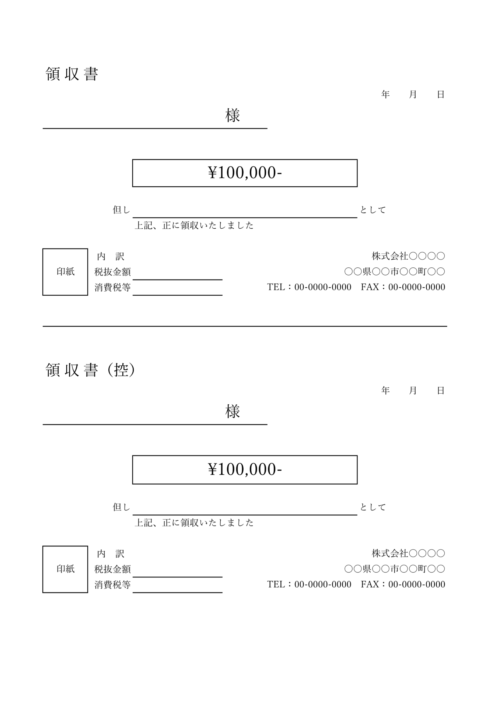

控え付き

特徴

- 領収書本体と控えを同時に作成できる

一度の記入・印刷で、本体用と控え用の2部を簡単に発行できるため、記録管理がスムーズです。 - 必要項目がそろったレイアウト

宛名、金額、但し書き、発行日、発行元など、領収書に必要な要素をまとめて配置。印紙貼付や捺印欄も完備しています。 - 備考欄や追加スペースを活用可能

控え側にも同じレイアウトが設定されているため、内容に相違が生じにくく、誤記入を防げます。

おすすめの使い方

- 取引情報の保管と証拠資料として

本体を相手へ渡し、控えを自社や個人で保管することで、後日確認や証明が必要になった際も手間なく探せます。 - 手書き・Excel編集の両方に対応

印刷後にペンで記入する場合はもちろん、Excel上で金額や日付を入力してから印刷する方法でもOK。 - 複数取引があるビジネスシーンに最適

頻繁に領収書発行が必要な業態(小売店やイベントなど)で利用すれば、1件ごとに整理しやすくなります。

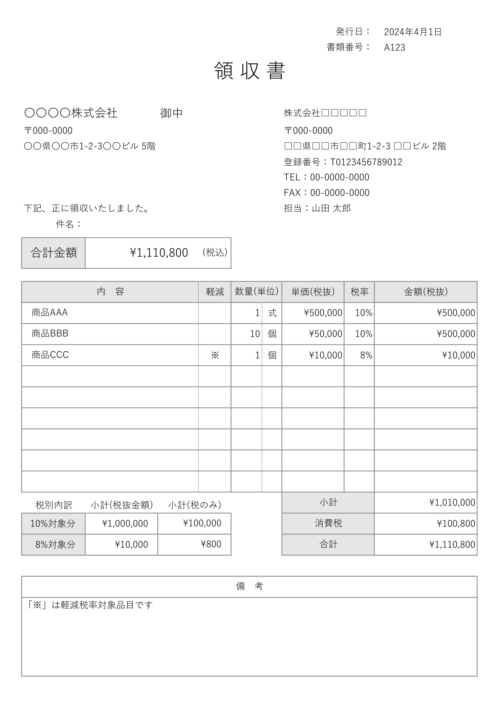

A4領収書

特徴

- A4用紙まるごとの広々デザイン

より詳細な項目(数量・単価・品目など)を一枚の紙にしっかり書き込めます。 - 見積書・請求書・発注書などと同じデザインで統一

同じフォーマットで一連の書類を作成すると、社内・社外向けの統一感がアップし、管理もしやすくなります。※領収書セット01のみ - 計算欄・備考欄が充実

数量×単価をExcelで自動計算させることも可能。備考欄には支払方法や特記事項をしっかり記入できます。

おすすめの使い方

- 仕入れや複数商品・サービスに対する支払いがある場合に便利。

- 商品リストやサービス一覧を細かく載せたい場合など、領収書に詳しい情報を残したいときに最適です。

- A4サイズなので、領収書だけでなく経理や税理士とのやり取りでファイリングもしやすくなります。

領収書について

領収書は、金銭の受領事実を証明するための重要な書類です。適切に作成・保管しておくことで、経理処理や税務上のチェックをスムーズに行うことができます。ここでは、領収書の主な構成要素と、それぞれの書き方のポイントを解説します。

書き方・見本例

1. タイトル

多くの場合、書類の最上部、中央寄せで「領収書」や「領収証」と明記します。

- 見やすい位置に大きめの文字で記載する。

- 会社名やロゴと並べてもOK(会社ロゴを左上に配置、タイトルを中央に配置など)。

2. 宛名の書き方

会社名、または個人名を記入します。敬称の変更を忘れないようにします。

株式会社○○ 御中

株式会社○○ 営業部 御中

株式会社○○ 営業部 山田太郎 様

山田 太郎 様 / 鈴木 太郎 殿

3. 発行日(受領日)

領収書において「発行日=代金を受け取った日」。

- 「令和〇年〇月〇日」など和暦表記でも、または「20〇〇年〇月〇日」など西暦表記でも構いません。

- 手書きの場合は修正しないようにする(訂正があるとトラブルのもととなるため)。

- 年月日の前後にスペースを空けるなど、見やすくレイアウトすると良い。

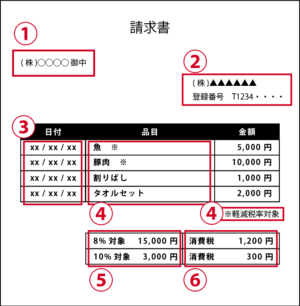

4. 金額/内訳の書き方

受け取った金額を、数字と単位を明記して記入します。

- 改ざん防止のため、金額の前には「¥」や「金」、末尾には「-」「也」「※」などを付けておく。

- 3桁ごとにカンマを入れる(例:¥55,000)

- 税抜金額と消費税額を分ける場合は、合計金額の内訳として別欄に記載してもよい。

例)「¥55,000-」「金55,000円也」「¥55,000※」

5. 但し書き

「何の代金を受け取ったのか」を記入し、支払いの目的・内容を明示します。

| 品目 | 但し書きの例 |

|---|---|

| 飲食代、飲み物代 | お食事代として |

| ペン、消しゴム、消耗品など | 文房具代として、消耗品費として |

| チラシ、広告費 | 広告宣伝費として |

| 宿泊、タクシー代など | 旅費交通費として |

| 書籍、雑誌 | 書籍代として |

| 切手、電話、通信費 | 通信費として |

6. 発行者(受領者)情報

領収書を発行する側の名称・住所・連絡先などを記入します。会社印や個人の捺印をする場合もここに含まれます。

- 会社(屋号)の場合は、正式名称・所在地・電話番号などをまとめて記載。

- 個人事業主で屋号がある場合は、個人名+屋号+住所・連絡先を入れる。

- 捺印欄を別途設け、社判や個人の印鑑を押すことで正式な受領の証拠となる。

7. 収入印紙

5万円以上の領収書には収入印紙が必要です。収入印紙の貼り付けと、消印(割印)を行ってください。金額ごとに収入印紙の値段が変わり、5万円~100万円の場合、200円の収入印紙を貼ります。

| 領収書の金額 | 収入印紙の金額 |

|---|---|

| 5万円未満 | 貼り付け不要(非課税) |

| 5万円以上100万円以下 | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 600円 |

| 300万円を超え500万円以下 | 1000円 |

収入印紙の詳細は下記国税庁のサイトをご参考ください。

よくある質問

- Q領収書とは?

- A

領収書は、お金を受け取った事実を証明するための文書です。支払いが行われた際に発行され、支払った側や受け取った側が取引の証拠として保管します。商品やサービスの代金を相手にきちんと支払ったことを示すために重要であり、法人・個人を問わず経理や税務などで必要となる場合が多いです。

- Q領収書に記載するべき内容は何ですか?

- A

領収書には、以下の項目を記入します。

- 宛名(受領者の氏名または法人名)

- 金額(「金55,000円也」など、改ざん防止の工夫を含む)

- 但し書き(支払いの目的や内容を明確にする)

- 発行日(実際の受領日を正確に記入)

- 発行者情報(社名や住所、捺印など)

- 収入印紙(5万円以上の場合に貼付・割印が必要か確認)

- Q請求書と領収書の違いは何ですか?

- A

請求書は商品やサービスの提供を行う前あるいは提供時に「支払いを求めるため」に発行される書類で、取引の未払い残高や支払期限などを相手に通知します。一方の領収書は支払いが済んだ後で「支払いが完了した」ことを証明する書類です。タイミングが異なるため、混同しないように注意が必要です。

- Q領収書とレシートの違いは何ですか?

- A

レシートは主に機械発行による購買明細書であり、購入日時や品名などが記載される点が特徴です。領収書は支払いが完了した事実を示す公的な証拠書類で、宛名や発行日、発行者の情報などが書かれているため、経費処理などに使用しやすい形式になっています。状況によってはレシートが領収書の代わりとして認められる場合もありますが、宛名や捺印が必要な取引では別途領収書を用意することが一般的です。

- Q5万円以上の領収書には必ず収入印紙が必要ですか?

- A

原則として、現金などの受け取りが5万円以上の場合は領収書に印紙税が課されるため、所定金額の収入印紙を貼付して割印を行う必要があります。ただし、支払い方法がクレジットカードや電子決済の場合は非課税扱いとなるケースもあるため、具体的な状況に合わせて税法上の取り扱いを確認することが大切です。

領収書の金額 収入印紙の金額 5万円未満 貼り付け不要(非課税) 5万円以上100万円以下 200円 100万円を超え200万円以下 400円 200万円を超え300万円以下 600円 300万円を超え500万円以下 1000円 領収書に貼付する収入印紙の金額表|OBC360°

- Q宛名は必ず書かないといけないのでしょうか?

- A

税務処理や経理上の観点からは宛名をしっかりと記入することが推奨されます。宛名が未記入の場合、「不特定の相手宛て」とみなされる可能性があり、経費計上や税務調査で指摘を受けるリスクがあるため、個人名や法人名、必要な敬称を明確に書くと安心です。

- Q手書きの領収書でも問題ありませんか?

- A

法的な効力においては手書きでもまったく問題はありません。ただし、訂正や改ざんが生じにくいよう、金額の前後には「¥」や「-」などの記号を入れて空白をなくし、誤字があった場合には新しく書き直すなどの配慮を行うと信頼性が高まります。パソコンやExcelなどで作成する場合も同様のルールを守るのが望ましいです。

- Qインボイス制度に対応した領収書はどのように作ればいいですか?

- A

インボイス制度(適格請求書等保存方式)では、発行者の登録番号や税率・税額などを明確に記載した書類が求められます。領収書をインボイスとして使用する場合は、登録番号(Tから始まる13桁の番号)や各税率に応じた金額と税額を分けて書き、適切に管理できるようにしておくことが重要です。相手の仕入税額控除を妨げないよう、必要事項の漏れに注意してください。

- Q領収書には、発行義務がある?

- A

基本的には発行の義務はありませんが、相手から発行を求められた場合には、領収書を発行する義務が発生します。

民法486条(受取証書の交付請求等)

引用元:民法486条|e-gov法令検索

弁済をする者は、弁済と引換えに、弁済を受領する者に対して受取証書の交付を請求することができる。

2 弁済をする者は、前項の受取証書の交付に代えて、その内容を記録した電磁的記録の提供を請求することができる。ただし、弁済を受領する者に不相当な負担を課するものであるときは、この限りでない。

- Q領収書はどのくらい保管すればよいですか?

- A

法人の場合は原則7年間、個人事業主の場合は5年間の保存義務があります。欠損金の有無や消費税の課税事業者かどうかによって保管期間が延長される場合もあります。紙のまま保管するほか、電子帳簿保存法に沿った要件を満たせば、スキャナ保存やデータ保存を行う方法も検討できます。

(帳簿書類の整理保存等)

引用元:法人税法施行規則67条の2|e-Gov法令検索

普通法人等は、前条第一項に規定する帳簿及び前項各号に掲げる書類を整理し、第五十九条第二項(帳簿書類の整理保存)に規定する起算日から七年間、これを納税地(前項第一号に掲げる書類にあつては、当該納税地又は同号の取引に係る国内の事務所、事業所その他これらに準ずるものの所在地)に保存しなければならない。